Malgré les tentatives de calmer le jeu sur le front géopolitique, la hausse des indices pourrait n’être qu’un mirage, et pour cause : les taux longs s’envolent, les valeurs technologiques sont à bout de souffle et les premières fissures du private credit se concrétisent… A ce jour, le scénario d’un simple bear market rally gagne en crédibilité…

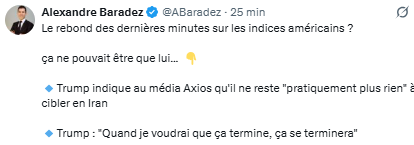

Depuis 48 heures, on observe des signaux de détente – ou plutôt des tentatives assumées de contenir toute nouvelle hausse des prix du pétrole. Après la réunion du G7 lundi après‑midi, évoquée dans mon article d’avant‑hier, l’AIE est venue mardi soir ajouter sa pierre à l’édifice en évoquant un possible déblocage supplémentaire de barils. Donald Trump, dans la foulée de son allocution de lundi soir, en a remis une couche hier en affirmant qu’il ne restait « presque plus rien à bombarder désormais ».

Source : X / Alexandre Baradez

Or, même si les cours du pétrole montrent effectivement des signes d’apaisement (une détente toutefois modérée, et contestée par l’Iran qui estime que le conflit est loin d’être derrière nous), la fébrilité demeure palpable. En cause notamment : des taux d’intérêt toujours élevés, comme le montre l’ellipse jaune ci‑dessous sur le TNote à 10 ans.

Evolution du TNote depuis février 2025

Source : Investing

Le rendement du 30 ans américain flirtait même encore avec les 5 % hier.

![]()

« Le rendement des bons du Trésor à 30 ans atteint 4,83 %, son plus haut niveau depuis le 10 février. »

Source : X / zerohedge

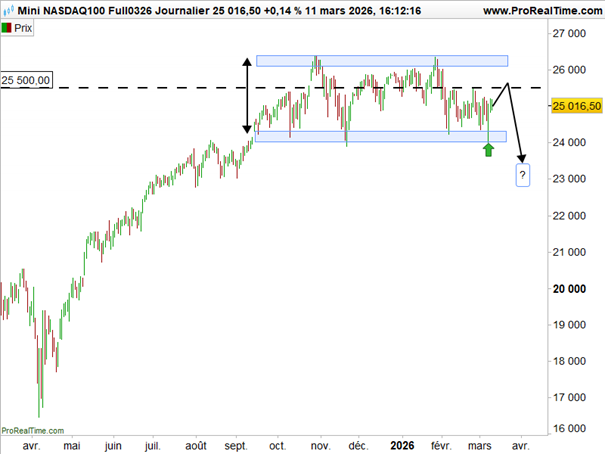

Pour ma part, comme je l’indiquais hier matin sur le plateau de Trade ou pas Trade, je continue de penser que le ver est dans le fruit à moyen terme. Ainsi, même si le Nasdaq avait de nouveau tenu son support horizontal lundi (cf. flèche verte et rectangle bleuté ci‑dessous), je crains que la poursuite de la remontée des rendements ne finisse par peser – enfin – sur le compartiment technologique.

Evolution du Mini Nasdaq100 depuis mars 2025

Source : ProRealTime

Bear market rally : le crédit privé sous pression

Hier, le newsflow autour d’Oracle apportait encore un peu de soutien (le secteur tech profitant aussi de la prise de participation de Nvidia dans le spécialiste du cloud Nebius). Mais ce soir, ce sera au tour d’Adobe de publier en after‑hours, et l’exercice pourrait être plus délicat. Comme le montre son graphique mensuel ci‑dessous, le titre peine à retrouver de l’élan, avec – comme pour les ESN – un risque de disruption lié à l’IA qui l’a ramené sur ses niveaux pré‑Covid.

Evolution du titre Adobe depuis 1999

Source : ProRealTime

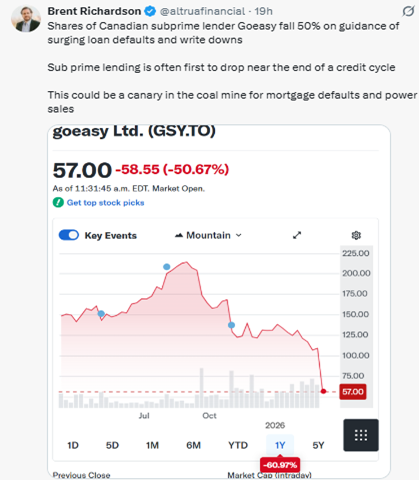

En parlant de segments en difficulté, et pour compléter mes remarques de mardi sur BlackRock et le private credit, on apprenait hier que JP Morgan se retrouvait à son tour concernée par des dépréciations dans ce compartiment. Dans la même veine, le prêteur canadien GoEasy (spécialiste des prêts à risque) a vu sa capitalisation fondre de plus de 50 % en 48 heures, dans des volumes record (cf. croix rouge en bas du graphique ci‑dessous).

Evolution du titre GoEasy depuis juillet 2024

Source : ProRealTime

« Les actions du prêteur canadien à risque GoEasy chutent de 50 % suite à des prévisions faisant état d’une forte augmentation des défauts de paiement et des dépréciations. Les prêts à risque sont souvent les premiers à baisser vers la fin d’un cycle de crédit. Cela pourrait être un signe avant-coureur de défauts de paiement hypothécaires et de ventes importantes. »

Source : X / Brent / Richardson

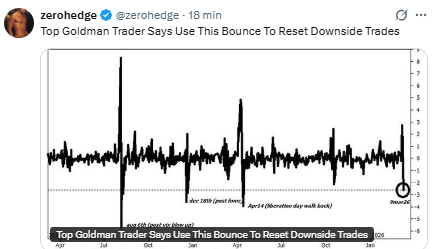

En résumé, malgré les tentatives d’apaisement de Donald Trump sur le front géopolitique iranien, plus le temps passe et plus je tends à rejoindre les avis exprimés ci‑dessous par les responsables de Goldman Sachs et de JP Morgan.

« Le meilleur trader de Goldman Sachs recommande de profiter de ce rebond pour réinitialiser les transactions à la baisse ».

Source : X / zerohedge

« JP Morgan adopte une position tactiquement baissière et prévoit une chute du S&P à 6 270 points».

Source : X / zerohedge

D’où l’hypothèse que le rebond des indices depuis lundi soir et l’allocution de Donald Trump ne soient, au fond, que les ingrédients d’un nouveau bear market rally – autrement dit, un simple rebond technique au sein d’un marché baissier.