Donald Trump veut des taux plus bas, la Fed résiste, et les marchés s’agitent. A Jackson Hole, Jerome Powell devra trancher : céder à la pression ou maintenir le cap ?

Demain à 16h (heure de Paris), lors du traditionnel symposium de Jackson Hole, Jerome Powell sera scruté de près, tant par les acteurs des marchés que par Donald Trump.

Le président américain et son entourage exercent une pression constante sur la Fed pour qu’elle abaisse ses taux directeurs. La semaine dernière, par exemple, Scott Bessent a plaidé en faveur d’une réduction de 50 points de base lors de la réunion des 16 et 17 septembre.

Mais ceux qui, à l’instar du secrétaire au Trésor, ne se montrent pas suffisamment accommodants (« dovish ») s’attirent régulièrement les critiques virulentes de Donald Trump. Dernier exemple en date : hier, Lisa Cook, gouverneure de la Fed réputée pour sa position « hawkish », a été publiquement invitée à quitter son poste par le président.

Il faut dire que Trump a tout intérêt à voir les taux baisser, comme en témoignent ses déclarations fiscales, qui révèlent de nombreux investissements obligataires – des actifs qui s’apprécieraient en cas de détente monétaire. Mais avec Donald Trump, les conflits d’intérêt ne sont plus une surprise (souvenez-vous des débuts de son mandat).

Revenons à la Fed : la probabilité d’une baisse de 25 points de base est actuellement estimée à 85 %, contre 15 % pour une baisse de 50 points. Le consensus semble donc largement en faveur d’une action de la Réserve fédérale.

Fed : de quel côté penchera la balance ?

Sur le plan macroéconomique, les derniers chiffres de l’emploi publiés aux États-Unis début août plaident en faveur d’un assouplissement : ils sont inférieurs aux attentes et ont été révisés à la baisse pour les mois de mai et juin — plus de 250 000 créations de postes ont été ajournées. Ces données renforcent l’hypothèse d’une baisse de 25 points de base.

En revanche, du côté de l’inflation, les signaux sont moins clairs. Si l’indice des prix à la consommation (CPI) n’a pas surpris, l’indice des prix à la production (PPI), lui, a dépassé les prévisions des économistes. Ce type de données ne pousse pas la Fed à accélérer un éventuel assouplissement.

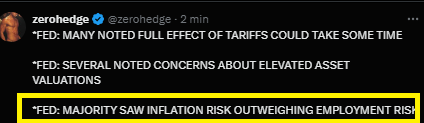

C’est d’ailleurs ce qui ressort des discussions de la dernière réunion de fin juillet, comme le confirment les minutes publiées hier (voir encadré jaune dans le screenshot ci-dessous).

« Fed : De nombreux observateurs ont souligné que les effets des droits de douane pourraient prendre un certain temps à se faire sentir.

Fed : Plusieurs personnes ont fait part de leurs préoccupations concernant la valorisation élevée des actifs.

Fed : La majorité considérait que le risque d’inflation l’emportait sur le risque lié à l’emploi. »

Source : X / zerohedge

Ce qui m’amène à poser la question suivante : et si Barclays avait vu juste ? Et si, contrairement au consensus actuel, aucune baisse de taux n’était décidée le mois prochain ?

Si la Fed décidait de résister à la pression présidentielle, les marchés pourraient mal réagir. D’autant que depuis le début de la semaine, des inquiétudes refont surface concernant les valorisations dans le secteur de l’intelligence artificielle — une thèse soutenue par le MIT avant-hier et abordée par Bank of America hier.

Symptomatique de cette nervosité : le récent décrochage de Palantir, qui semble faire écho à une provocation envers Jim Cramer (voir rectangle bleuté ci-dessous).

Evolution de l’action Palantir cet été.

Source : ProRealTime

A l’approche d’un mois de septembre historiquement peu favorable aux marchés, les déclarations de Jerome Powell demain à Jackson Hole seront donc scrutées avec la plus grande attention…