En assouplissant la gestion de son bilan, la Fed ravive les anticipations d’un cycle haussier massif sur les matières premières. Or, cuivre, gaz : les signaux se multiplient, et certains stratèges y voient déjà le point de départ d’un mouvement de fond.

Comme attendu, la Fed a baissé ses taux de 25 points de base hier soir. Le tout sur des perspectives plus ou moins conformes aux attentes moyennes du consensus en termes de guidance pour l’année prochaine, comme en atteste le graphique des dot plots (illustrant les anticipations de taux des membres de la Fed dans les deux prochaines années).

La seule nouveauté qui, dans l’absolu n’en est que moyennement une, tient à la gestion relativement accommodante de son bilan. Avec, dans la continuité des opérations de repo déjà initiées dernièrement, la mise en place de rachats de bons du Trésor, pour un montant de 40 Mds$.

Source : X / zerohedge

Si en pratique ce n’est pas exactement comme du QE (Quantitative Easing) à proprement parler comme ce qui avait été mis en place post-Covid ou après la crise des subprimes, cela correspond toutefois à un accroissement de liquidités dans le système à court terme. Ce que Wall Street avait d’ailleurs salué hier en fin de séance.

Si depuis lors, les chiffres publiés par Oracle en after hours sont un peu venus gâcher la fête (dans la thématique IA, ceux de Broadcom sont attendus ce soir), il n’empêche que cela repose les perspectives d’inflation au cœur des débats.

Car malgré les dernières statistiques macroéconomiques sur le sujet qui pointent vers une modération des pressions sur les prix (CPI, PPI ou encore PCE vendredi dernier), l’une des conséquences de ce type d’annonce est sa nature inflationniste.

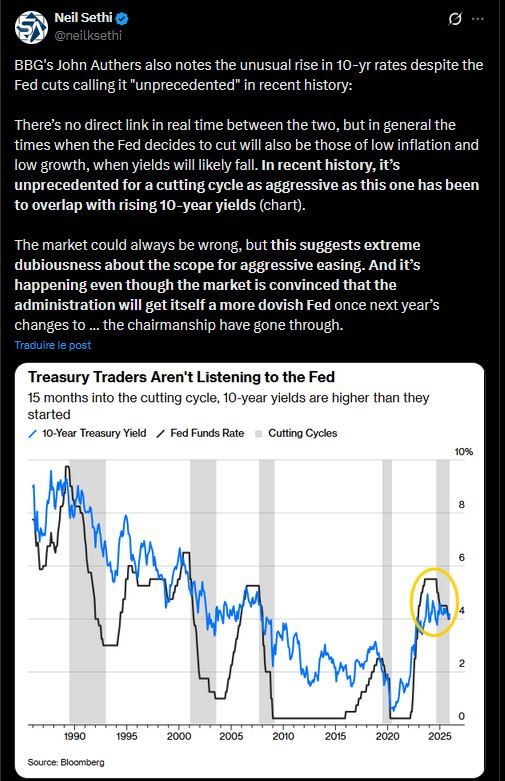

Comme je l’écrivais mardi, la remontée préalable du rendement du 10 ans US illustrait d’ailleurs bien ce scepticisme (cf. mon premier screenshot ci-dessous).

Source : X / Neil Sethi

Fed : une hausse sur les matières premières à suivre ?

Par extrapolation pour 2026, il en découle que l’une des thèses avancées par certains bureaux de recherche et banques d’affaires américaines (thèse sur laquelle nous sommes assez « raccords » avec Philippe dans le service Agora Trading Lab) conduirait à la mise en place d’un grand cycle haussier sur les matières premières. C’est par exemple le cas du responsable de la stratégie d’investissement de Bank of America (cf. screenshot ci-dessous).

Source : X / Bullish Trend

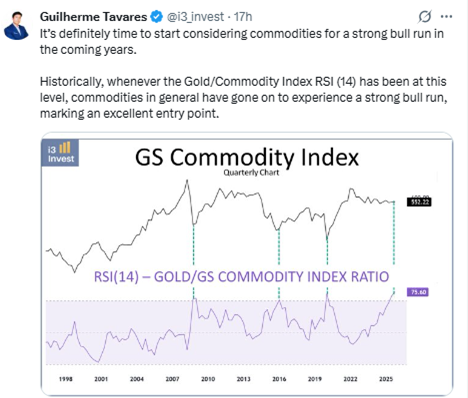

Cela pourrait d’ailleurs concorder en termes de cycles là encore avec la possibilité que l’envolée de l’Or ces derniers mois constitue en fait purement et simplement le top départ d’une envolée plus large de toute la « sphère commo ».

Source : X / Guilherme Tavares

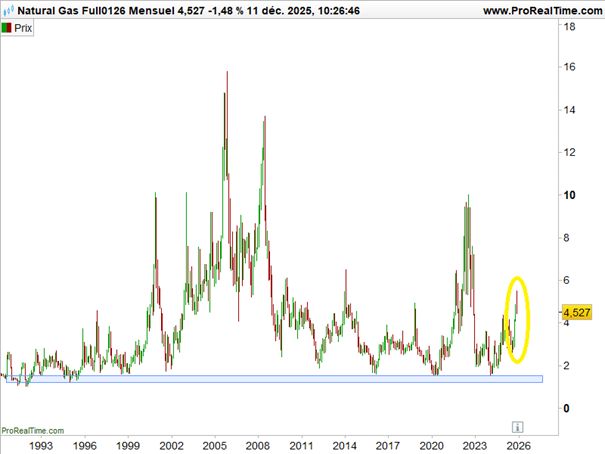

On l’a vu avec le Cuivre dernièrement ou, dans une moindre mesure, avec le gaz naturel (cf. ellipse jaune sur le graphique mensuel ci-dessous) alors que l’Europe semble finir par s’accorder sur une fin des importations de gaz russe d’ici l’automne 2027 .

Gaz naturel depuis 1990

Source : ProRealTime

Et il est vrai que dans la sphère des matières premières dans leur ensemble, à l’image d’un baril de pétrole toujours structurellement déprimé, la question de l’upside à moyen terme mérite d’être posée. Surtout à l’heure de l’explosion des besoins énergétiques découlant du boom de l’IA…