La semaine dernière, Euronext a fait son entrée dans le CAC 40, remplaçant Teleperformance en difficulté. Mais les statistiques boursières révèlent une tendance surprenante : dans le jeu des entrées et sorties de l’indice, les gagnants ne sont pas toujours ceux qu’on croit…

Lors de sa dernière revue trimestrielle, le comité scientifique d’Euronext a officialisé l’entrée de son propre groupe dans le CAC 40, à compter du lundi 22 septembre. De prime abord, cette annonce peut être perçue comme une consécration qui récompense les performances passées de l’entreprise. Après tout, c’est bien là le rôle d’un indice boursier : refléter les meilleurs acteurs du marché.

Dans le cas d’Euronext, la progression de sa capitalisation boursière – désormais supérieure à 12 Mds€ – ne laisse place à aucun doute. Depuis son introduction en Bourse en 2014, cette valorisation a été multipliée par dix.

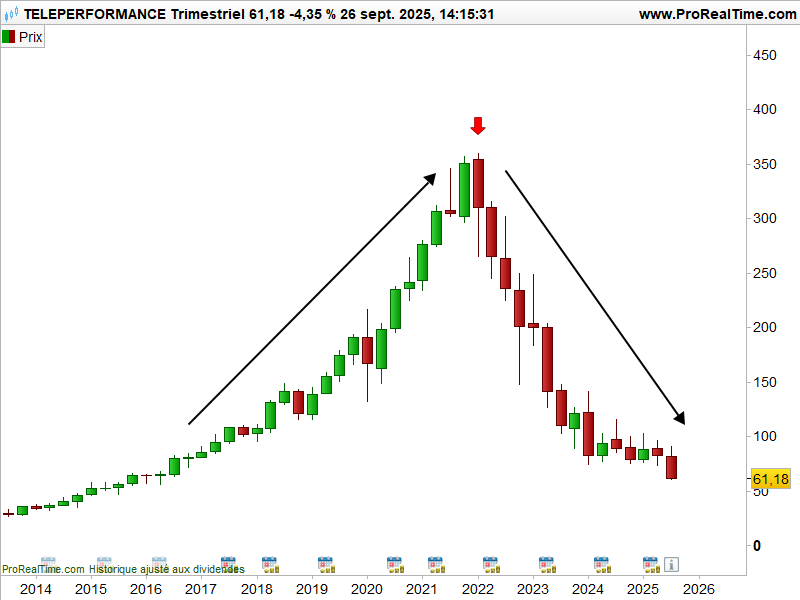

Mais comme toujours, une entrée implique une sortie. Cette fois, c’est le spécialiste des centres d’appels Teleperformance qui quitte l’indice parisien, victime d’une déroute boursière spectaculaire. Le contraste est saisissant : après avoir flirté avec les 400 € début 2022, le titre a vu plus des trois quarts de sa capitalisation s’évaporer (cf. flèche rouge sur le graphique de la valeur ci-dessous en base trimestrielle).

Evolution de l’action Teleperformance depuis 2013.

Source : ProRealTime

Il faut dire que l’arrivée de l’intelligence artificielle, qui a fragilisé le modèle économique du groupe, n’a fait qu’aggraver la situation. En fin de semaine dernière, l’action atteignait de nouveaux plus-bas annuels, alors que son concurrent américain Concentrix annonçait des perspectives décevantes pour la fin d’année.

Dans ce contexte, une stratégie « Long Euronext/Short Teleperformance » pourrait sembler logique. Pourtant, les statistiques racontent une autre histoire.

Euronext dans le CAC 40 : une fausse bonne idée ?

Contrairement à ce qu’on pourrait penser, les entreprises exclues du CAC 40 ont souvent mieux performé dans les mois suivant leur sortie. A l’inverse, une fois dans le « gratin » de la cote parisienne, les nouveaux arrivants ont tendance à sous-performer.

L’action Edenred en est le parfait exemple : entrée dans l’indice parisien en fanfare à la mi-2022, elle n’a cessé de reculer depuis (cf. graphique hebdomadaire ci-dessous).

Evolution de l’action Edenred depuis 2022.

Source : ProRealTime

A l’inverse, Vivendi, sorti de l’indice en 2023 (au profit d’Edenred), a vu son cours progresser régulièrement depuis (cf. flèches noires ci-dessous).

Evolution de l’action Vivendi depuis 2020.

Source : ProRealTime

Attention toutefois : cette tendance n’est pas une règle absolue. Des cas comme Atos (sorti en 2021) ou Worldline (depuis deux ans) montrent que certaines valeurs continuent de plonger après leur retrait du CAC 40.

Alors, faut-il y voir une opportunité sur Teleperformance ? Rien n’est garanti, mais cette sortie pourrait au moins lui offrir un peu d’oxygène pour rebondir en fin d’année.