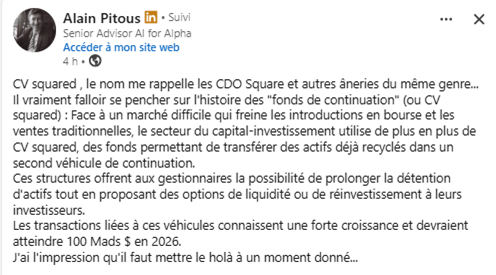

La montée des CV‑Squared, ces montages qui rappellent furieusement les poupées russes financières des années 2000, brouille les pistes sur les marchés. Le private equity semble renouer avec ses vieux démons, au moment même où la saisonnalité boursière joue à plein.

Mardi matin, alors que je finalisais mon dernier pointage sur les valeurs de l’indice parisien, j’ai vu certaines valeurs – notamment les ESN – s’arracher à la hausse. L’ellipse orange et la flèche verte sur Capgemini en donnaient un bon exemple (voir ci-dessous).

Évolution du cours de l’action Capgemini depuis février 2026

Source : ProRealTime

Comme le mouvement ne se limitait pas à Capgemini mais touchait l’ensemble du secteur – Dassault Systèmes, Sopra Steria Group et consorts – je me suis demandé si un newsflow particulier m’avait échappé. En particulier autour du crédit privé, auquel les ESN sont étroitement liées de par leur business model. C’est alors que je suis tombé sur le post ci-dessous :

Source : LinkedIn / Alain Pitous

CV‑Squared : innovation financière ou nouvelle illusion comptable ?

Pour être totalement transparent, je ne connaissais pas ce principe des fonds de continuation, qui ne sont pourtant pas nouveaux (cf. ces articles de l’Agefi publiés l’an dernier).

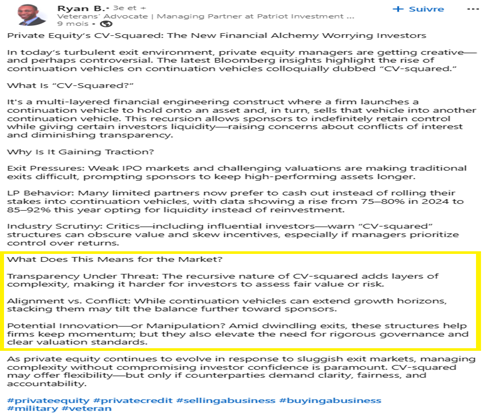

Et si, dans l’un de mes récents papiers, j’évoquais certains parallèles avec la bulle Internet du début des années 2000, je serais presque tenté ici de pousser la comparaison entre les CV-Squared et des mécanismes récents, comme les CDO; voire une comparaison avec la crise des subprimes. À l’époque, ces montages toujours plus opaques, façon « poupées russes », multipliaient les intermédiaires financiers, tous incentivés… et se sont retrouvés « collés » (avec des actifs invendables). Et je ne suis manifestement pas le seul à souligner cette opacité (cf. encadré jaune ci-dessous, issu du post d’un ancien avocat) :

Source : LinkedIn / Ryan B.

Pour revenir au rebond de Capgemini avant-hier, il n’a pas été déclenché par une annonce particulière. Mais cet épisode ajoute, selon moi, un élément supplémentaire à surveiller en cette fin de mois de mai. D’autant que, justement, le mois de mai nous fait entrer dans une saisonnalité boursière statistiquement peu favorable. D’où le fameux adage : « sell in May and go away ».

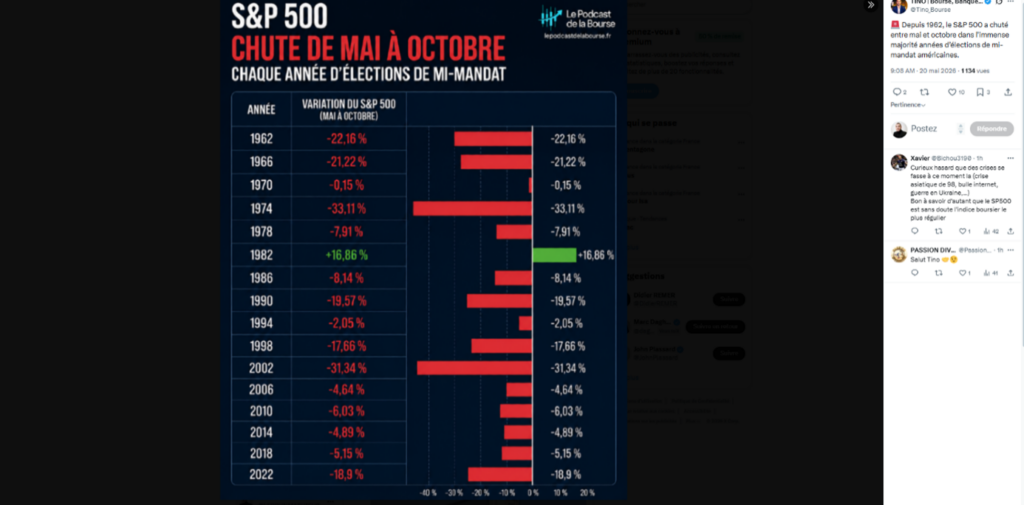

Si certains phénomènes printaniers expliquent en partie cette faiblesse saisonnière –notamment le détachement massif des dividendes entre la mi-printemps et le début de l’été – il faut aussi garder en tête que nous sommes dans une année d’élections de mi-mandat aux États‑Unis. Or, là aussi, les statistiques très défavorables (cf. screenshot ci-dessous).

Source : X / Tino_Bourse

Je me trompe peut-être, mais bon courage aux acheteurs qui décideront d’entrer après les chiffres de Nvidia publiés hier soir…