Longtemps relégué au second plan, l’aluminium revient brutalement sur le devant de la scène. En cause : la guerre au Moyen-Orient qui menace l’offre mondiale et propulse les prix à proximité de leurs sommets historiques. Tout porte à croire que nous sommes au cœur d’une séquence clé pour les producteurs, les industriels… et les investisseurs.

Sur les marchés, un seul arbitre domine actuellement : l’évolution de la situation avec l’Iran. Le conflit est-il appelé à s’enliser dans la durée ? Va-t-il s’intensifier, avec en toile de fond la possibilité d’une intervention militaire directe sur le sol iranien ? Ou bien faut-il espérer une amélioration, comme l’affirmait dimanche soir le président américain sur son réseau Truth Social ?

Le problème, avec les annonces de Donald Trump, est qu’à titre personnel, elles tendent presque à perdre en crédibilité. D’autant plus lorsque l’on observe l’évolution des événements depuis lundi dernier, une séquence sur laquelle continuent de planer de nombreux soupçons de délit d’initié.

A mesure que la situation sur le terrain évolue, il devient en effet de plus en plus difficile de se forger une opinion objective – ou, a minima, tranchée – sur « qui croire ». Car contrairement à l’hypothèse d’un cessez-le-feu, même temporaire, c’est bien à une poursuite des bombardements que nous avons assisté le week-end dernier. Les Houthis au Yémen ont ainsi attaqué Israël samedi, tandis que l’Iran n’a pas tardé à riposter en visant, cette fois, des usines de fonderie d’aluminium situées dans le golfe Persique, notamment au Bahreïn et aux Emirats arabes unis.

Comme souvent dans ce type de configuration, où l’offre future est potentiellement menacée, les cours de l’aluminium ont réagi sans tarder. Le métal a ainsi progressé vers les 3 500 $ la tonne, revenant à proximité de ses plus-hauts historiques atteints début 2022, lors du déclenchement du conflit entre l’Ukraine et la Russie.

Evolution récente du cours des matières premières en dollars

Source : Investing

Evolution des CFD sur l’aluminium depuis 2010

Source : Investing

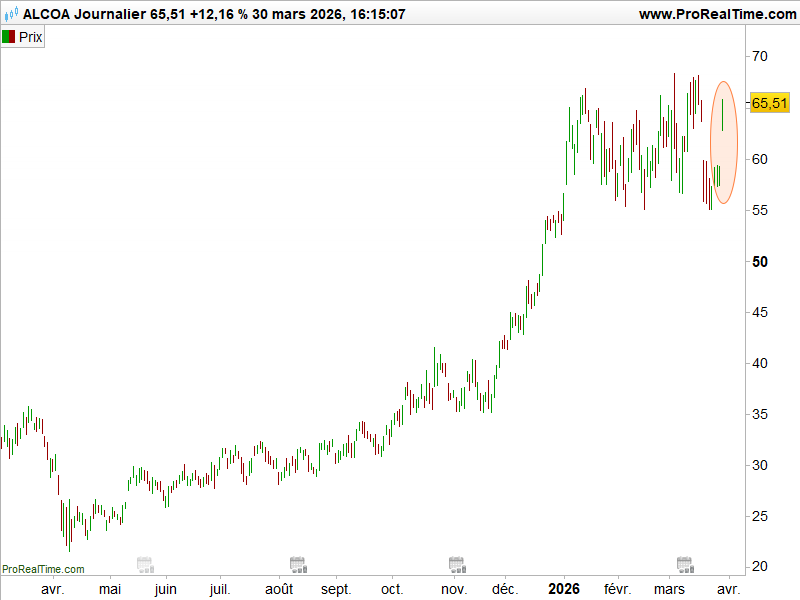

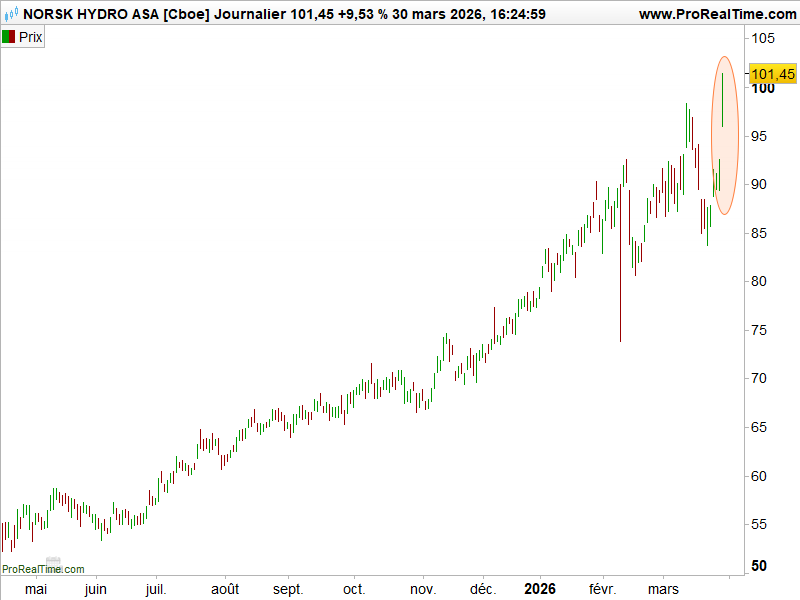

Le marché a salué cette dynamique par des hausses marquées sur les sociétés productrices, à commencer par Alcoa outre-Atlantique ou, en Europe, Norsk Hydro (voir les graphiques respectifs ci-dessous).

Evolution du cours de l’action Alcoa depuis mars 2025

Source : ProRealTime

Evolution du cours de l’action Norsk Hydro Asa depuis avril 2025

Source : ProRealTime

Aluminium : la hausse des cours fait ses premières victimes

En contrepartie, cette envolée des producteurs d’aluminium en Bourse ne fait évidemment pas les affaires du secteur industriel. Elle pénalise tout particulièrement les groupes fortement dépendants de ce métal, à l’image des acteurs de l’aéronautique. Cela m’a d’ailleurs conduit à temporiser, pour l’instant, sur l’hypothèse d’un rebond immédiat de certaines valeurs comme Airbus. Déjà fragilisé par la hausse du coût de l’énergie, le secteur industriel subirait là une véritable double peine en cas de hausse durable des cours de l’aluminium, le Moyen-Orient représentant près de 10 % des capacités mondiales de production du métal.

Le rebond spectaculaire observé hier sur des titres comme Alcoa vient brutalement rappeler une évidence : la thématique des matières premières est loin d’avoir livré tout son potentiel. C’est précisément cette conviction qui guide notre thèse d’investissement dans Agora Trading Lab. Dès le mois de septembre, j’alertais sur le cuivre dans cet article. Aujourd’hui, les signaux s’accélèrent – et nous comptons bien passer à l’offensive. Dans la prochaine recommandation mensuelle de La Lettre des Affranchis, nous irons encore plus loin sur une autre commodity stratégique. Ceux qui veulent être positionnés avant la prochaine vague savent ce qu’il leur reste à faire (cliquez ici pour nous rejoindre).