La violente correction des métaux précieux, et plus particulièrement de l’argent, a pris les marchés de court vendredi, effaçant en quelques heures un mois de hausse. Que ce soit au niveau du resserrement des marges, des ventes forcées ou de l’étincelle venue de Pékin, le marché a rejoué un scénario rappelant étrangement la débâcle des frères Hunt… ou une autre crise beaucoup plus récente…

En fin de semaine dernière, les métaux précieux ont subi une forte rechute, avec des mouvements d’une ampleur presque historique, sur l’or et (surtout !) sur l’argent. Ce dernier a plongé d’environ 30 % lors de la seule séance de vendredi, effaçant en quelques heures l’ensemble des gains accumulés depuis le début du mois (cf. ellipse orange + flèche rouge ci‑dessous).

Evolution du cours de l’once d’argent en dollar depuis le 23 décembre 2025

Source : ProRealTime

Au‑delà du fait que ce mouvement illustre une nouvelle fois l’adage boursier selon lequel les marchés montent par l’escalier mais descendent par l’ascenseur, une question demeure : quelles en sont les causes ?

Chute de l’argent : un coupable tout trouvé

Depuis la fin de la semaine dernière – et encore hier – de nombreux sites financiers avancent que l’annonce de la nomination par Donald Trump de Kevin Warsh pour remplacer Jerome Powell à la tête de la Fed serait l’une des raisons de la chute du métal gris.

Kevin Warsh succédera à Jerome Powell à la tête de la Fed

Source : Boursorama

Pourquoi pas… L’homme a effectivement une réputation de « faucon », c’est‑à‑dire qu’il est attaché à la lutte contre l’inflation, et donc potentiellement moins enclin à réduire les taux d’intérêt que ce que Donald Trump espérait. Mais dans les faits, le marché obligataire a réagi de manière très mesurée à sa nomination – pour ne pas dire pas du tout. Le rendement du T‑Note (10 ans US), par exemple, n’a quasiment pas bougé après l’annonce, tout comme les anticipations de baisses de taux de la Fed après mai.

Si cet élément a pu jouer à la marge, la cause principale me semble surtout « technique ».

Le remake d’une histoire bien connue…

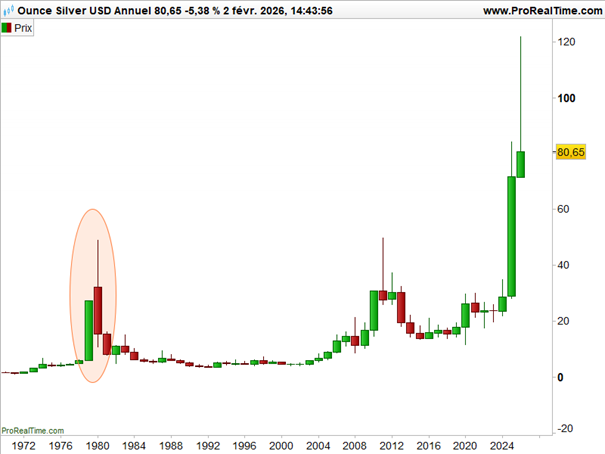

Pour moi, le marché a rejoué une version contemporaine de la débâcle des frères Hunt, qui a eu lieu au début des années 1980 (cf. ellipse orange sur le graphique annuel ci‑dessous).

Evolution du cours de l’once d’argent en dollar depuis 1970

Source : ProRealTime

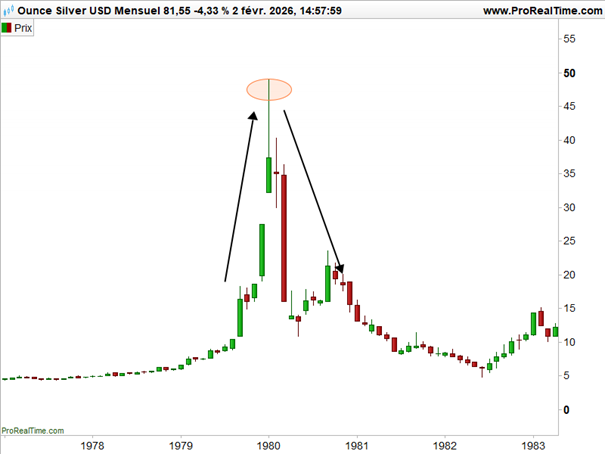

Petit rappel des faits…

En tentant de réaliser un « corner » sur l’argent, les frères Hunt avaient fini par être contraints de capituler lorsque les cours s’étaient brutalement retournés à la baisse début 1980. Comme le rappelle parfaitement l’article en question, les autorités avaient alors mis fin à la spéculation : le Comex (déjà lui) avait relevé les dépôts de garantie et réduit drastiquement le nombre de contrats qu’un même acteur pouvait détenir. La suite est connue : éclatement de la bulle quelques semaines plus tard, avec des cours qui, après avoir frôlé les 50 $ en janvier 1980 (cf. ellipse orange sur le graphique mensuel ci‑dessous), retombaient inexorablement vers 10 $ dès mars.

Evolution du cours de l’once d’argent en dollar depuis 1977

Source : ProRealTime

Depuis l’emballement de la fin d’année dernière, on retrouve un schéma similaire. Dès la fin décembre, le CME avait commencé à relever les marges nécessaires pour « collatéraliser » toute position acheteuse sur l’argent. Une tendance que l’opérateur de la Bourse de Chicago (là où s’échangent les matières premières) n’a cessé d’accentuer début de semaine dernière.

Et comme au début des années 1980, un changement de règle venait tout juste d’être introduit : le passage de marges fixes en dollars à des marges exprimées en pourcentage. Une contrainte supplémentaire qui, même lorsque le cours progresse, augmente mécaniquement les exigences de marge pour simplement conserver une position.

Prenons un exemple concret. Historiquement, si vous immobilisiez 500 € pour une position d’une valeur nominale de 5 000 € (effet de levier de 10), et que votre position gagnait 50 % (atteignant 7 500 €), vous n’aviez toujours que 500 € de collatéral à maintenir. Avec le passage aux marges en pourcentage, ces 500 € ne suffisent plus : à 10 % de marge, il faut désormais 750 €, soit 250 € supplémentaires. Votre broker doit alors vous demander des fonds additionnels – un « appel de marge » – pour maintenir la position. Si vous ne pouvez pas les fournir, il ne reste que la liquidation de la position, forcée ou non.

Tant que les cours montent, le système tient. Mais dès que les premières ventes déclenchent des appels de marge, le mécanisme s’auto‑alimente : les ventes forcées se multiplient, créant un effet boule de neige proportionnel à l’ampleur des achats précédents.

… ou le remake d’une crise plus récente ?

Il est vrai que plusieurs grandes banques d’affaires avaient récemment relevé leurs objectifs sur l’or. Goldman Sachs, Deutsche Bank (qui maintient d’ailleurs sa cible de 6 000 $ pour cette année malgré la chute de fin de semaine), ou encore UBS.

« UBS sur l’or

Nous avons récemment relevé nos prévisions de prix à la suite de la forte demande signalée par le World Gold Council.

Ainsi, même si nous anticipons une consolidation entre 4 500 et 4 800 $ l’once dans les prochains jours en raison de la volatilité liée aux appels de marge, nous pensons que l’or remontera ensuite vers notre prévision semestrielle de 6 200 $ et continuons à le considérer comme une couverture attractive.

Source : X / Sekhar

Il ne manquait plus qu’une étincelle. Elle est venue de Pékin. Le mouvement s’est enclenché dans la nuit de jeudi à vendredi, après l’annonce par le Shenzhen Stock Exchange de la suspension d’un fonds UBS utilisé par les investisseurs chinois pour se positionner sur l’argent. Comme lors des premières heures de la crise des subprimes – avec le gel d’un fonds BNP Paribas à l’été 2007 – ce type de blocage pousse les investisseurs concernés à récupérer leurs liquidités ailleurs, notamment en liquidant leurs positions sur les marchés européens. Ce qui accentue encore la baisse. Résultat : un sell‑off historique.

Au‑delà de cette purge récente, certains acteurs y trouvent néanmoins un peu d’air. C’est le cas du joaillier danois Pandora, dont le titre a rebondi d’environ 15 % depuis vendredi, alors que le risque pesant sur les marges 2027 du groupe s’allège en parallèle de la chute des cours de l’argent.

Cette chute brutale paraît plutôt saine : éliminer les spéculateurs d’une matière première sensible, .recherchée et, peut être, d’une monnaie de réserve. Les achats et ventes à terme n’ont pas été structurées pour les spéculateurs mais pour les industriels. Mieux vaut posséder de l’argent physique ou des …mines de ce métal précieux. Selon les bons conseils d’Agora je persiste.