Capgemini progresse, mais le contexte n’a rien de rassurant : prudence des acteurs français, désamour pour la cybersécurité américaine, et nouveau choc venu de la dette privée… Ces rappels à l’ordre interrogent la solidité du scénario haussier sur les ESN.

Ce matin, les éditeurs de logiciels et, plus largement, les ESN et assimilés se comportent plutôt bien. Capgemini, par exemple, gagnait près de 5 % au moment de mon screenshot (pris vers 10h).

Évolution du cours de l’action Capgemini depuis mai 2025

Source : Waldata

Cliquez ici pour agrandir l’image

Et pourtant, à mes yeux, rien n’était gagné d’avance. D’abord parce que Wavestone, un acteur français plus modeste du secteur, venait de publier. Si les indicateurs de court terme restent solides, la société adopte désormais un ton plus prudent sur le moyen terme.

Ensuite, depuis hier soir à Wall Street, les dernières publications des géants américains de la tech n’ont pas franchement enthousiasmé les opérateurs. Au‑delà de Broadcom (plus exposé aux semi‑conducteurs), Netskope ou surtout CrowdStrike sont également boudés et attendus en baisse cet après‑midi à New York – et ce malgré un relèvement de leurs perspectives. Certes, on parle ici davantage de logiciels liés à la cybersécurité que de logiciels « purs » au sens ESN du terme, mais cela suffit à rappeler que « toute la tech » n’est pas vouée à monter en ligne droite.

Dans la même veine, Palo Alto Networks – qui avait publié mardi soir après la clôture – n’a pas réussi à progresser hier malgré, là encore, un relèvement de ses prévisions. Quelques reprises avaient pourtant commencé à se dessiner depuis la fin avril, comme chez ServiceNow, où l’on observait un regain de volumes intéressant (cf. ellipse orange ci‑dessous).

Évolution du cours de l’action ServiceNow depuis mai 2025

Source : ProRealTime

Cliquez ici pour agrandir l’image

… mais les derniers communiqués pourraient bien servir de rappel à l’ordre.

Capgemini et les ESN en phase de latéralisation

De notre côté de l’Atlantique, on évoquait d’ailleurs hier matin, sur le plateau de Trade ou pas Trade le cas Capgemini. Dans la continuité de mon dernier pointage sur les valeurs du CAC 40, mon constat n’a pas vraiment changé depuis le mois dernier. Certes, on observe une amélioration avec le retour de volumes dans la hausse (cf. ellipse orange en partie basse du graphique). Mais la valeur reste enfermée dans un large trading range horizontal, bien visible via le rectangle bleuté sur le graphique journalier.

Évolution du cours de l’action Capgemini depuis février 2026

Source : ProRealTime

Cliquez ici pour agrandir l’image

Ma préférence reste donc un « achat stop », c’est‑à‑dire un achat à seuil de déclenchement (type ASD), matérialisé par la flèche verte ci‑dessus. À noter que Capgemini a détaché mardi dernier un dividende de 3,40 €, ce qui explique le léger décalage avec les niveaux évoqués précédemment.

Plus globalement, les ESN ont souffert en début d’année du risque disruptif lié à l’IA, et cumulent le double (dés)avantage d’être indirectement exposées aux montages de dette privée – un univers où elles ont historiquement été très présentes grâce à la récurrence de leur modèle.

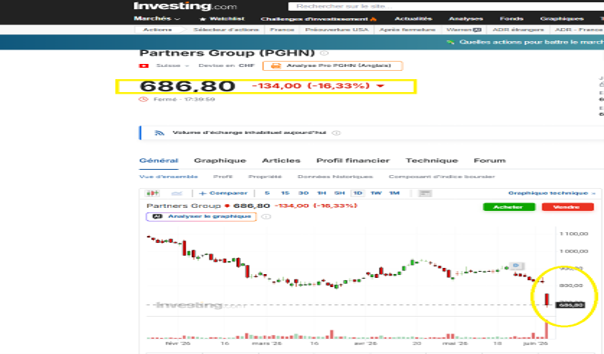

Or, depuis hier, (je n’ai pas eu le temps de l’évoquer sur le plateau d’où ce rattrapage), de nouvelles inquiétudes émergent sur la thématique du crédit privé. Cette fois, c’est le gestionnaire suisse Partners Group qui a limité les retraits sur l’un de ses fonds de dette privée après un afflux de demandes de rachat. Le marché n’a pas tardé à sanctionner : plus de 15 % de baisse hier, comme le montre mon screenshot ci‑dessous.

Évolution du cours de l’action Partners Group depuis février 2026

Source : Investing

Cliquez ici pour accéder au cours en temps réel

Un second « rappel à l’ordre » qu’il me semblerait imprudent d’ignorer…

{kind=link}

{kind=link}

{kind=link}