Samsung Electronics signe un début d’année spectaculaire : dopé par l’explosion de la demande en mémoire vive pour l’IA, le géant coréen voit ses bénéfices bondir et ses capacités industrielles tourner à plein régime. Après deux années moroses, le groupe semble prêt à ouvrir un nouveau cycle de croissance historique.

Un zéro de plus : c’est presque la performance à laquelle se destine Samsung Electronics (KRX: 005930) en ce début d’année. Après deux exercices 2023 et 2024 peu reluisants, durant lesquels le Coréen avait fait les frais du ralentissement du secteur électronique post-covid, l’activité avait commencé à rebondir en 2025 avec un bénéfice revenu au niveau de celui de l’année 2021.

Après ce rebond bienvenu mais encore timide (le résultat 2025 étant encore inférieur à celui de 2022), l’exercice actuel pourrait bien être historique. Alors que les comptes du premier trimestre 2026 ne seront publiés que le 29 avril, les chiffres préliminaires font état d’une progression colossale des bénéfices sur un an.

Selon les estimations de la direction, le chiffre d’affaires du premier trimestre devrait bondir de 68 % entre 2025 et 2026, passant de 79 140 milliards à 133 000 milliards de wons. Grâce à un effet ciseaux favorable du fait de la meilleure utilisation de capacités de production déjà financées, le résultat opérationnel devrait s’envoler, passant sur la même période de 6 690 milliards de wons à 57 200 milliards de wons, soit une multiplication par 8,5.

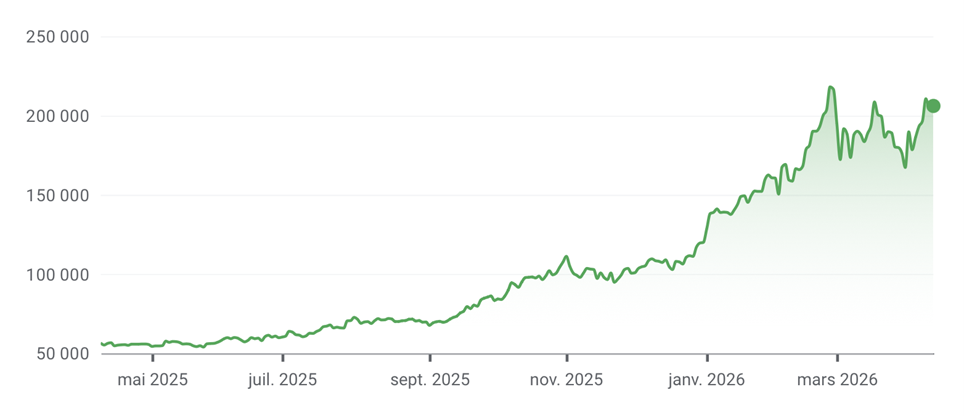

Après une folle progression l’an passé, qui a vu le cours de l’action être multiplié par 3,5 entre le printemps 2025 et aujourd’hui, les investisseurs étaient en droit de se demander si la hausse n’était pas excessive par rapport à l’évolution des fondamentaux. De fait, le cours de l’action a marqué le pas ces dernières semaines, butant sous son sommet des 216 kKRW atteint au mois de février.

En annonçant ces prévisions en amont de la publication des résultats trimestriels, la direction vient apporter une réponse claire à cette question bien légitime : oui, les fondamentaux de Samsung Electronics justifient la hausse de la capitalisation boursière. Ils évoluent même plus vite que le prix de l’action sur douze mois, ce qui signifie qu’un simple maintien du niveau actuel d’activité et de rentabilité sur l’année justifierait une nouvelle séquence haussière pour le titre.

Evolution du cours de l’action Samsung Electronics (en KRW) sur douze mois. La progression de 265 % est loin d’être imméritée.

Source : Google Finance

Samsung Electronics : des gains bien tangibles avec l’IA

Si la course à la croissance autour de l’intelligence artificielle est surtout synonyme de dépenses à la rentabilité incertaine pour les géants de la tech, elle se traduit par une hausse tangible d’activité pour Samsung Electronics.

La bonne fortune de Nvidia – dont les puces de traitement parallèle se sont avérées très adaptées aux besoins en termes de puissance de calcul pour entraîner et exécuter les IA génératives – a été fortement médiatisée. Moins connu est le rôle, tout aussi crucial, de Samsung Electronics dans la construction de serveurs informatiques pour les centres de données.

Le Coréen fournit les modules de mémoire vive dans lesquels sont stockés les paramètres des IA génératives. Les IA étant de plus en plus répandues, et leur taille ayant tendance à augmenter à chaque génération, la consommation de puces de mémoire vive augmente aussi vite que celle des processeurs.

Cette foire d’empoigne a été masquée par la déprime du marché de la mémoire vive dans la période post-covid. Alors que les particuliers s’étaient massivement équipés en smartphones et ordinateurs entre 2020 et 2022 pour s’adapter aux nouvelles habitudes de travail à distance, les deux années suivantes avaient vu les ventes de matériel électronique ralentir.

Les lignes de production des grands fabricants n’étant pas utilisées au maximum de leurs capacités, la course à l’IA n’a pas créé de véritable tension sur les approvisionnements en 2023 et 2024. Mais tout a changé l’an dernier, lorsque la demande a commencé à dépasser l’offre potentielle.

Le prix de la mémoire vive s’est alors envolé, et la tendance se prolonge en ce début d’année (+87 % selon les chiffres de Meritz Securities). La foire d’empoigne atteint désormais un tel niveau que les fabricants de mémoire ont commencé à reconfigurer leurs lignes de production pour favoriser les puces à forte bande passante (HBM, pour High Bandwidth Memory) très prisées par les centres de données aux dépens des produits grand public. Cette décision, qui met les géants de l’électronique dans une position difficile, s’explique par la taille des budgets dédiés aux investissements dans l’IA. Fournir en priorité une entreprise prête à investir 10 Mds$ pour un centre de données quitte à délaisser les particuliers à la recherche d’un ordinateur à moins de 499 $ est une évidence, et Samsung Electronics l’a bien compris.

La R&D en soutien

L’aspect conjoncturel de cette bonne fortune est indéniable, mais Samsung Electronics a eu l’intelligence de ne pas se contenter de profiter de la situation pour maximiser ses bénéfices à court terme. Bien au contraire, le Coréen a mené un effort de recherche et développement significatif pour augmenter les performances de ses cellules de mémoire vive.

Alors que son offre s’était fait progressivement distancer par celle de ses concurrents SK Hynix et Micron, Samsung est revenu en tête de la course à la performance avec ses modules HBM4, dont la vitesse a été multipliée par 2,7 par rapport à la génération précédente. Avec une bande passante pouvant atteindre les 3 300 GB/s, ces puces permettent d’alimenter en données toujours plus rapidement les processeurs de calcul de Nvidia.

Cette course à l’amélioration technologique n’est pas terminée, et le Coréen a déjà annoncé être en train de travailler à la prochaine génération de mémoire haute performance. Fin mars, il a dévoilé les caractéristiques de sa future mémoire HBM4e, dont la bande passante devrait dépasser les 4 000 GB/s. Pouvant être empilée sur pas moins de seize étages sur une simple puce, elle permettra de limiter la taille des centres de données et leur consommation énergétique.

L’avenir s’annonce radieux pour Samsung Electronics. A court terme, l’engouement pour l’IA lui apporte des flux de trésorerie historiques. A long terme, l’effort de R&D aujourd’hui financé par les commandes des data centers permettra d’augmenter la performance des produits grand public, augmentant son avance technologique. Et ce, même si la bulle de l’IA finit par éclater et que les centres de données qui poussent aujourd’hui comme des champignons ferment leurs portes sans avoir tenu leurs promesses.

Excellente analyse, merci!

Bonjour

Est il encore judicieux de prendre une position ou c est trop tard ?

Merci