Frappé par les sanctions douanières et un retournement brutal en Chine, Pernod Ricard n’a pas dit son dernier mot. Grâce à une gestion rigoureuse et des relais de croissance solides, l’alcoolier français pourrait bien surprendre dès 2026.

La publication des chiffres de Pernod Ricard au titre de son exercice décalé 2024-2025 a de quoi rassurer. Alors que l’alcoolier fait face depuis plusieurs mois à de forts vents contraires en provenance de Chine et des Etats-Unis, il a réussi à stabiliser la baisse de son chiffre d’affaires.

Mieux encore, son P-DG Alexandre Ricard voit désormais une progression des ventes se profiler dès l’an prochain, ce qui pourrait faire rebondir fortement la rentabilité du groupe par effet ciseaux.

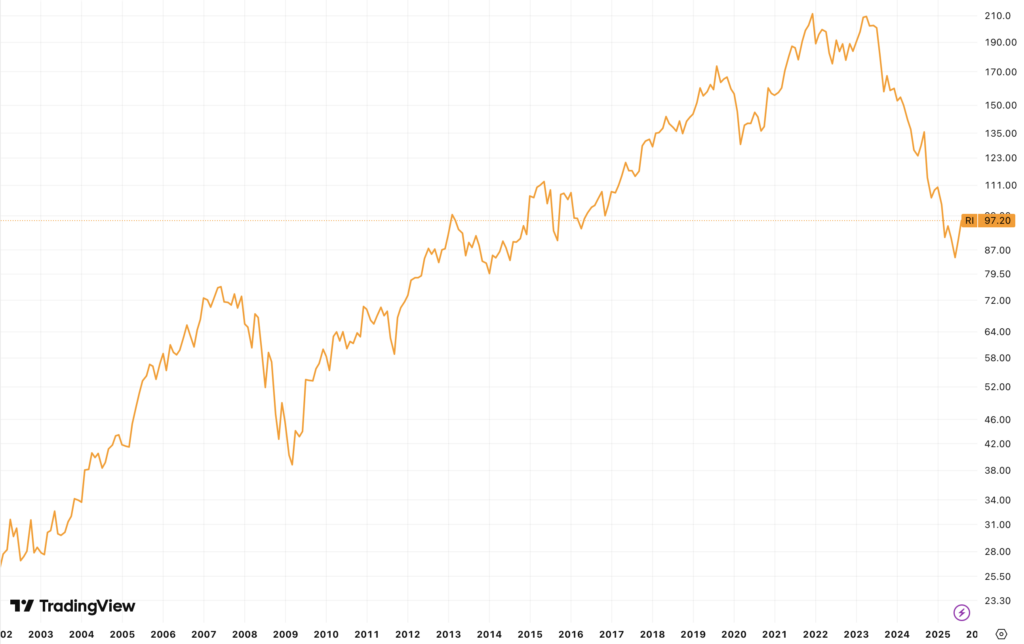

Avec une correction dépassant les 54 % depuis ses plus-hauts atteints il y a deux ans, l’action Pernod Ricard (EPA:RI) est aujourd’hui moins chère qu’elle ne l’était durant l’été 2015. Cette division par deux de sa valeur, qui a pu décourager les plus patients des actionnaires de long terme, ne doit pourtant pas faire peur aux investisseurs fondamentaux : entre juin 2007 et avril 2009, la valeur du titre avait également été réduite de moitié.

A cette époque, la longue traversée du désert avait mis la confiance des actionnaires à rude épreuve. Mais ceux qui avaient cru en la capacité de l’alcoolier à retrouver un jour ou l’autre le chemin de la croissance avaient été récompensés : le titre est ensuite entré dans un marché haussier de quatorze ans, durant lequel le cours de l’action a été multiplié par 4,9.

Evolution du titre Pernod Ricard depuis 2002, en échelle logarithmique. La baisse de 2007 à 2009, équivalente à celle subie depuis le printemps 2023, a été par la suite plus que largement compensée.

Source : TradingView

S’affranchir de la Chine et des Etats-Unis

Historiquement, le groupe parisien s’est toujours astreint à respecter l’identité d’origine des marques qui tombaient dans son escarcelle.

Le secteur des spiritueux est fait d’attachements forts aux marques et aux territoires de la part des clients, et la plupart des consommateurs d’alcool ignorent à quel point le groupe français est important sur la scène internationale.

Cette discrétion lui permet de valoriser au mieux les réputations parfois centenaires de ses marques tout en maintenant l’illusion de leur indépendance… alors que sa galaxie est en réalité composée d’alcools aussi différents et géographiquement éloignés que le whisky Chivas Regal, la vodka Absolut, le rhum Havana Club et le champagne Mumm.

Las, cette prudence commerciale n’a pas protégé le groupe contre les soubresauts géopolitiques. Les Etats-Unis et la Chine considèrent en effet que tous ces produits sont en réalité français, et les ont frappés d’importantes sanctions douanières.

Pour Pékin et Washington, tous ces alcools sont européens et ont été, à ce titre, lourdement taxés. Photo : Pernod Ricard

Ces mesures ont eu des effets désastreux lors de l’exercice échu. Du fait des tariffs mis en place par la nouvelle administration Trump, les ventes aux Etats-Unis ont reculé de 6 % sur l’exercice clos. La baisse est d’autant plus douloureuse que les Etats-Unis étaient jusqu’ici le premier marché de l’alcoolier, représentant près de 20 % de ses ventes mondiales.

En Chine, secteur géographique bien plus dynamique, le retournement de tendance a été encore plus brutal. Alors que le pays était considéré comme le relais de croissance principal à horizon 2030, les ventes de cognac et de whiskies se sont effondrées de 21 % sur un an. Là encore, l’explication est à chercher du côté de la géopolitique : à l’automne dernier, Pékin avait utilisé les droits de douane sur le cognac comme arme lors des négociations commerciales avec l’Europe. Ces spiritueux ont alors été taxés à plus de 35 % – un niveau considérable, qui n’a été revu qu’au mois de juillet 2025.

Pernod Ricard : un trou d’air tout à fait surmontable

Malgré les vents contraires sur ces deux marchés importants, Pernod Ricard a réussi à maintenir son activité à un niveau acceptable et à conserver sa rentabilité.

L’Inde, deuxième secteur géographique avec 13 % des ventes mondiales du groupe, a vu son chiffre d’affaires progresser de 6 % sur un an. Cela a permis au groupe de ne subir, toutes zones confondues, qu’une petite baisse de 5,5 % de l’activité (3 % en organique).

Dans le même temps, la maîtrise des coûts a permis de ne pas transformer la baisse d’activité en pertes incontrôlables. En deux ans, Pernod Ricard a généré pas moins de 900 M€ d’économies, et le nouveau plan de réorganisation annoncé au début de l’été devrait permettre de générer 1 000 M€ d’économies supplémentaires sur les quatre prochains exercices.

Cette relative stabilité de l’activité et la baisse des dépenses ont permis au groupe de dégager un résultat net non seulement largement positif, à 1,6 Md€, mais en plus, en croissance à deux chiffres (+10 % par rapport à 2023-2024).

Dans les prochains mois, le niveau désormais suffisant des stocks va permettre de limiter la hausse du besoin en fonds de roulement. Dans le même temps, la réorganisation des marques en deux silos (l’un contenant les alcools à vieillissement comme les cognacs, whiskies et autre champagnes, et l’autre regroupant les autres spécialités) doit permettre de mettre en place des synergies logistiques. La reprise des ventes en duty-free en Chine, brutalement interrompues à l’automne 2024, pourra faire rebondir cette activité de 15 % si les volumes reviennent au niveau d’il y a un an.

Une stabilité (voire une amélioration) des 15 % de taxes à l’importation imposées aux produits européens entrant aux Etats-Unis aurait également un effet favorable sur les ventes.

Au total, si Pernod Ricard considère toujours que les douze prochains mois seront une période de transition, le groupe prévoit de retrouver le chemin de la croissance à partir de l’exercice suivant. Le chiffre d’affaires devrait alors croître de 3 % à 6 % par an, tandis que les économies de coût permettront d’augmenter la marge.

Les investisseurs qui restent fidèlement exposés au dossier seront payés pour attendre : la direction propose, au titre de l’exercice échu, un dividende de 4,7 € par action. Ce montant, identique à celui versé lors de l’exercice précédent, matérialise un rendement de plus de 4,1 % au cours actuel. De quoi patienter avant que la reprise prévue ne se matérialise dans les comptes.