Equinor pensait verdir son image, il y a laissé des milliards. En misant sur Ørsted, le géant norvégien de l’énergie s’est exposé à une industrie éolienne en crise, plombée par la concurrence chinoise, les déboires réglementaires américains et une rentabilité en chute libre. Résultat : une participation à 2,2 Mds€ qui vire au cauchemar financier.

La prise de participation du pétrolier Equinor dans le constructeur de parcs éoliens Ørsted, initialement pensée comme une manière rapide et efficace de verdir son activité, s’est transformée en gouffre financier.

Le géant norvégien de l’énergie, qui a construit sa fortune sur l’exploitation de puits d’hydrocarbures, a tenté une reconversion accélérée dans les énergies renouvelables en prenant, en octobre 2024, une participation à hauteur de 10 % du capital d’Ørsted. A l’époque, je vous mettais en garde contre les risques importants que faisaient planer cette acquisition sur les comptes du groupe. Equinor a non seulement dû mettre sur la table pas moins de 2,2 Mds€ (l’équivalent du quart de son résultat annuel de 2024), mais il s’est en prime retrouvé en situation de bailleur privilégié pour combler les déficits d’Ørsted aux côtés de l’Etat danois.

Les pertes n’ont d’ailleurs pas tardé à se matérialiser, et le spécialiste de l’éolien a indiqué au cœur de l’été avoir besoin de près de 9,4 Mds$ supplémentaires (60 milliards de couronnes danoises) pour être en mesure de continuer son activité.

Moins d’un an après sa prise de participation, Equinor se retrouve contraint de réinjecter de l’argent frais pour sauver Ørsted. Pour que la levée de fonds soit un succès, et pour éviter de voir sa participation diluée lors de l’émission d’actions nouvelles, Equinor devra mettre sur la table pas moins de 800 M€ cet automne.

Cette incursion dans le secteur éolien, qualifiée à l’époque de « pari de long terme » par l’énergéticien norvégien, s’avère déjà fort coûteuse. Pire encore, en maintenant à grands frais sa participation à hauteur de 10 % du capital d’Ørsted, Equinor conserve une exposition importante aux pertes à venir.

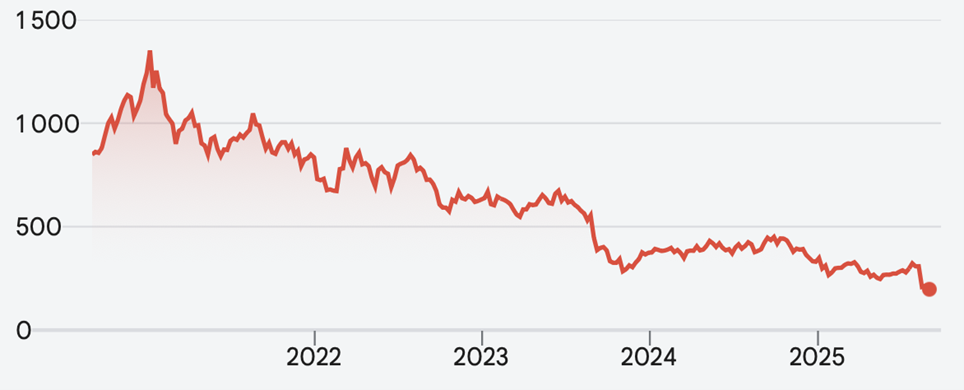

Avec une baisse de 77 % de sa valeur sur cinq ans, l’action Ørsted est un puits sans fond pour ses actionnaires. Equinor paie chèrement sa participation de 10 % dans l’industriel vert.

Source : Google Finance

Pourquoi les pertes d’Ørsted risquent de se creuser

Avec la concurrence accrue des constructeurs chinois, les fabricants européens d’éoliennes sont dans une situation délicate. S’ils faisaient face depuis toujours à des coûts de main d’œuvre plus élevés, ils pouvaient s’appuyer jusqu’à la fin de la pandémie sur un accès à l’énergie relativement bon marché et une avance technologique indéniable.

Le premier avantage concurrentiel a volé en éclats avec la crise énergétique de 2022. L’industrie européenne a été sacrifiée pour que la population n’ait pas à subir de pénurie énergétique, et elle reste la variable d’ajustement depuis – preuve en est la difficulté qu’ont les industries énergivores installées sur le Vieux Continent à sécuriser leurs approvisionnements.

Dans le même temps, l’avance technologique des constructeurs européens sur leurs concurrents chinois s’est réduite comme peau de chagrin, pour se transformer en franc retard. L’an dernier, le fabricant d’éoliennes chinois Dongfang a battu un nouveau record en livrant une éolienne d’une puissance unitaire de 26 MW. Plus haute que la Tour Eiffel, sa nacelle est installée à 185 mètres de hauteur tandis que ses pales balaient un disque de 310 mètres de diamètre. Ce faisant, Dongfang a augmenté de 44 % la puissance maximale disponible par mât dans son catalogue, pulvérisant le précédent plafond qui s’établissait à 18 MW.

La course au gigantisme continue pour Dongfang, qui commercialise désormais des éoliennes de 26 MW, 44 % plus puissantes que les modèles de 18 MW (à l’image).

Photo : Dongfang

Les éoliennes les plus puissantes se trouvant désormais en Chine, les partenariats historiques d’Ørsted avec Siemens Gamesa, Vestas et même l’américain GE Vernova sont de moins en moins pertinents sur le plan commercial.

Même la guerre commerciale entre l’Occident et la Chine s’avère insuffisante pour offrir à Ørsted un pré carré où il pourrait vendre ses projets avec la bienveillance des Etats en mal de souveraineté industrielle. Le 22 août, Washington a créé un nouveau séisme en ordonnant la suspension des travaux menés sur le méga-champ éolien Revolution Wind.

Alors que 45 des 65 éoliennes sont déjà installées au large de New York, le BOEM (Bureau of Ocean Energy Management, l’organisme en charge de la valorisation des côtes américaines) est revenu sur l’autorisation fédérale accordée l’an passé. L’avenir du projet, dont la valeur se compte en milliards de dollars, est de nouveau suspendu au bon vouloir de l’administration américaine.

Les Etats-Unis, vus comme un relais de croissance sous le mandat de Joe Biden, sont désormais une source importante d’incertitude et de dépréciations d’actifs. Plus gênant encore, même la hausse des facturations globales (+10 % sur un an au premier semestre 2025) se traduit par un creusement des pertes. La génération de cash-flow, qui dépassait déjà les -9 milliards de couronnes danoises l’an passé, s’est effondrée à -15,8 MdsDKK au premier semestre 2025.

Au vu de ces éléments, l’agence Fitch a décidé de revoir à la baisse la notation financière d’Ørsted jeudi dernier. Malgré la recapitalisation massive, le grade BBB appliqué à la dette du danois est désormais frappé d’une perspective négative. Selon l’agence, « les raisons ayant conduit à l’arrêt des travaux de Revolution Wind ne sont pas claires, et une autre suspension sur le projet Sunrise Wind ne peut être exclue. Il est difficile de quantifier les conséquences de la dégradation des conditions de marché aux Etats-Unis (…) malgré la marge de manœuvre apportée par l’émission d’actions nouvelles ».

Pour les actionnaires d’Ørsted, le pire est loin d’être passé. Et pour les actionnaires d’Equinor, qui pensaient avoir investi dans la solidité de la production d’hydrocarbures plutôt que dans des activités éoliennes non-rentables, l’addition s’avère salée.