Face à une falaise des brevets qui menace près d’un tiers de ses revenus, GSK n’a plus le luxe d’attendre. En déboursant plus de 10 Mds$ pour Nuvalent, le groupe pharmaceutique britannique s’offre une dernière chance de relancer sa croissance. Un pari colossal, mais peut‑être vital.

Les grands noms du secteur pharmaceutique sont traditionnellement peu appréciés, accusés de profiter de la faiblesse des malades pour réaliser des profits indus. Depuis l’élection de Donald Trump, ils font également l’objet d’un feu nourri de la part de l’administration américaine. Washington leur reproche, d’ailleurs à raison, une politique tarifaire opaque souvent en défaveur des États-Unis.

Mais il ne faut pas croire que les groupes pharmaceutiques sont assis sur des rentes de situation. Développer et commercialiser de nouvelles spécialités est une activité particulièrement dispendieuse (les dix plus grands groupes dépensent, chaque année, environ 125 Mds$ en recherche et développement). Les nouveaux médicaments font l’objet de processus d’évaluation drastiques et la plupart d’entre eux n’atteignent jamais la phase d’autorisation de mise sur le marché. Lorsqu’une molécule est enfin commercialisée, les États négocient d’arrache-pied les tarifs… et le principe d’expiration des brevets la fait tomber dans le domaine public quelques années plus tard, ce qui permet aux laboratoires concurrents de produire une version générique sans amortir les coûts les R&D.

Aussi, les laboratoires les plus rentables peuvent perdre de leur superbe en quelques années seulement. C’est le risque qui pèse actuellement sur GSK. L’ancien GlaxoSmithKline se dirige vers une « falaise des brevets » qui risque de lui faire perdre plusieurs milliards d’euros de revenus par an à partir de 2028.

Pour éviter de voir son portefeuille de molécules brevetées se réduire comme peau de chagrin, le Britannique a annoncé sortir le chéquier pour acquérir Nuvalent (NASDAQ:NUVL). Mettant sur la table pas moins de 10,6 Mds$ (9,15 Mds€), il fait main basse sur un portefeuille prometteur de molécules anticancéreuses.

Le pari est de taille, mais il pourrait ouvrir à GSK un nouveau cycle de croissance alors que près du tiers de son chiffre d’affaires est menacé.

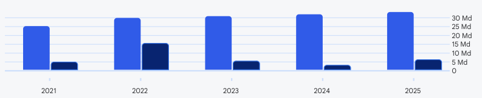

Évolution du chiffre d’affaires annuel (en bleu clair) et du résultat net (en bleu foncé) de GSK sur les cinq derniers exercices. Bien établi autour des 30 Mds£, il pourrait chuter jusqu’à 20 Mds£ si rien n’est fait.

Source : GSK

GSK : une falaise des brevets vertigineuse

Les groupes pharmaceutiques ont l’habitude de gérer l’érosion progressive de leur portefeuille de brevets. Cette obsolescence naturelle est compensée par un important effort de R&D pour développer de nouveaux médicaments. C’est ainsi que Big Pharma fait partie des secteurs qui dépensent le plus dans l’innovation, tant en volume qu’en pourcentage du chiffre d’affaires.

Le budget R&D de Merck est de 18 Mds$ par an, soit 28 % de son chiffre d’affaires. Celui de Johnson & Johnson dépasse les 17 Mds$ (19 % du chiffre d’affaires), et celui d’AstraZeneca les 13,6 Mds$ (25 % du chiffre d’affaires). Même le Français Sanofi, qui peut faire office de joueur de seconde catégorie avec moins de 8 Mds$ de R&D, y consacre tout de même 18 % de ses revenus.

En régime de croisière, l’arrivée des nouvelles spécialités compense la sortie des anciennes, et le portefeuille de médicaments se renouvelle au prix de cette débauche de moyens.

Pour GSK, l’heure n’est plus à la R&D en interne. Entre 2028 et 2029, son traitement anti-VIH dolutegravir tombera dans le domaine public aux États-Unis et en Europe. Le cabotegravir/rilpivirine, vendu sous la marque Cabenuva, qui remplace la prise quotidienne de pilules par des injections mensuelles, est considéré comme un relais de croissance… mais cet état de grâce ne sera que temporaire puisqu’il pourra à son tour être fabriqué par les concurrents dès 2031.

Le vaccin Shingrix, qui prévient l’apparition du zona, verra ses brevets expirer entre 2029 (aux États-Unis) et 2031 (en Europe). Et dès l’année prochaine, plusieurs spécialités dédiées aux maladies respiratoires (Anoro Ellipta et Trelegy Ellipta) ne seront plus protégées aux États-Unis.

GSK doit faire face à l’expiration des brevets sur ses gammes les plus lucratives. Les 7 Mds£ de chiffre d’affaires apportés par les traitements anti-VIH pourraient tomber sous le milliard de dollar d’ici cinq ans. Les 3,6 Mds£ du Shingrix sont remises en question à moyen terme, ainsi que les 3 Mds£ de ventes de Trelegy Ellipta.

Si la direction restait les bras croisés, le chiffre d’affaires pourrait ainsi passer de 33 Mds£ à près de 20 Mds£ dans cinq ans. Mais grâce à la politique volontariste de rachats, elle prévoit au contraire une nouvelle phase de hausse de l’activité

Nuvalent, le pari à 10 Mds$

Le rachat de Nuvalent pour 10,6 Mds$ représente l’opération la plus coûteuse de l’histoire de GSK. Elle peut sembler d’autant plus risquée que la start-up ne commercialise pas encore de médicaments et n’a pas de chiffre d’affaires. Sa seule richesse ? Un portefeuille de molécules prometteuses dans le traitement du cancer du poumon.

Les molécules de Zidesamtinib et de Neladalkib sont actuellement en phases de test, et pourraient obtenir leur autorisation de mise sur le marché aux États-Unis dès le mois de septembre 2026 pour la première, et à la fin du mois de novembre pour la seconde. Nuvalent a également dans ses cartons la NVL-330, une nouvelle génération de traitement qui a débuté ses essais de phase I.

Sauf mauvaises surprises, GSK devrait ainsi disposer de nouvelles molécules à son catalogue dès la fin de cette année. Selon les estimations de la direction, elles devraient permettre de générer du chiffre d’affaires supplémentaire dès l’année prochaine. Une fois les coûts de commercialisation absorbés, elles apporteraient même une contribution positive au résultat net par action dès l’exercice 2029.

Avec ce rachat, GSK vise non plus un maintien de l’activité dans les prochaines années, mais une franche croissance puisque le chiffre d’affaires est attendu à 40 Mds£ sur l’exercice 2031. Alors que le groupe est actuellement valorisé moins de 10 fois son résultat d’exploitation 2025, une nouvelle phase haussière pourrait s’engager pour l’action malgré un prix non loin des plus-hauts historiques.