Le marché continue d’opérer un tri sélectif entre les actifs. Alors que l’or profite du regain de tension sur les taux américains malgré un discours plus accommodant de la Fed, la technologie américaine est traversée par d’importantes rotations sectorielles. Entre l’effet Meta, les interrogations sur Nvidia et les premiers signes d’essoufflement des semi-conducteurs, les divergences de comportement se multiplient.

Hier matin, sur le plateau de l’émission Trade ou pas Trade, nous avons évoqué deux éléments majeurs : le S&P 500 et l’or.

L’or profite d’un contexte favorable

Concernant tout d’abord la « relique barbare », la séance d’hier a été marquée par l’intervention de Kevin Warsh à l’occasion du rassemblement des principaux banquiers centraux mondiaux. C’est d’ailleurs l’une des raisons pour lesquelles j’évoquais, dès hier matin, mon intérêt pour des Turbos Call sur l’or.

Le nouveau président de la Fed a délivré un message plus accommodant que celui communiqué quinze jours plus tôt, le 17 juin, à l’occasion de sa première réunion à la tête de l’institution.

Source : X / Walter Bloomberg

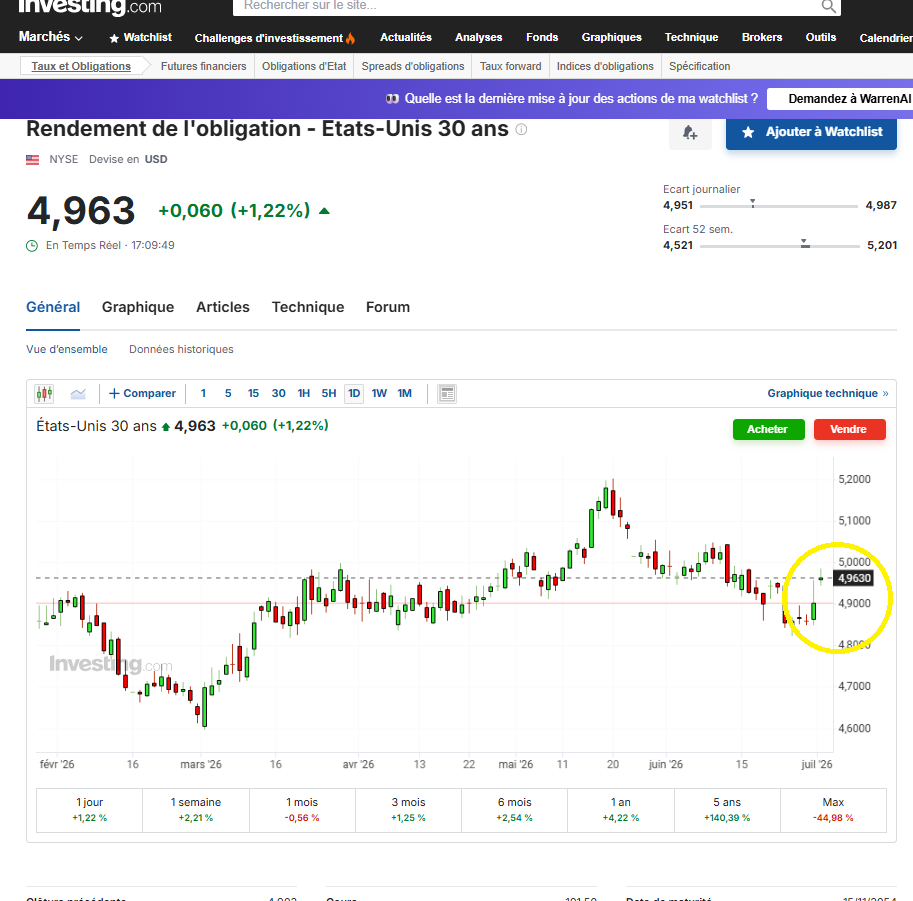

En théorie, ce type de discours aurait dû favoriser une détente des rendements obligataires américains. Pourtant, il n’en a rien été. Au contraire, les taux se sont tendus au cours de la séance, le rendement du Treasury à 30 ans se rapprochant à nouveau du seuil des 5 %.

Évolution du rendement des obligations d’État américaines à 30 ans

Source : Investing

À première vue, cette réaction peut surprendre. Mais lorsqu’on examine le déroulement de la séance dans le détail, elle apparaît plus cohérente.

En effet, comme le montre le graphique du T-Note à 10 ans ci-dessous, les rendements se sont légèrement détendus à partir de 15 heures – entraînant mécaniquement un rebond des contrats obligataires, visible grâce à la flèche rouge figurant sur le graphique.

Évolution du T-Note lors de la séance du 1er juillet 2026

Source : ProRealTime

Cependant, le mouvement de hausse des rendements avait déjà commencé bien avant. Dès la session asiatique, les taux remontaient sensiblement, comme en témoignent les ellipses orange matérialisant la baisse des contrats obligataires.

Compte tenu du timing, cette évolution pourrait être liée à une intervention de la Banque du Japon. L’hypothèse serait celle d’achats de yens financés par des ventes de dollars, et donc indirectement par des cessions d’obligations américaines. Cette lecture trouve d’ailleurs un certain écho dans les propos tenus par Kevin Warsh à partir de 15 heures, lesquels ont contribué à atténuer partiellement la remontée des rendements.

La même dynamique est visible sur la paire USD/JPY, avec un mouvement amorcé lui aussi autour de 15 heures.

Évolution de la paire USD/JPY lors de la séance du 1er juillet 2026

Source : ProRealTime

Dans ce contexte, l’or a naturellement retrouvé de l’attrait. Entre mon intervention matinale sur Trade ou pas Trade et 15 heures, le métal précieux a bénéficié d’un net regain d’intérêt acheteur, progressant de plus de 100 dollars.

Évolution du cours spot de l’or en dollars lors de la séance du 1er juillet 2026

Source : ProRealTime

Dans la tech américaine, les divergences se multiplient

Du côté du S&P 500, et plus particulièrement du secteur technologique, les écarts de comportement continuent de se creuser.

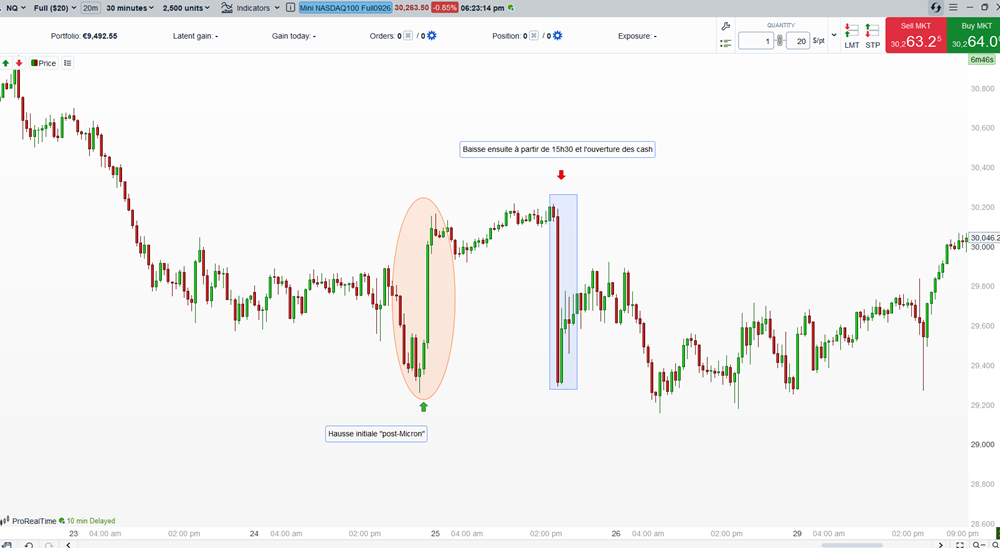

Comme nous l’évoquions déjà hier sur le plateau de Trade ou pas Trade, ces divergences étaient apparues dès la semaine dernière. Après la publication des résultats de Micron Technology le 24 juin après la clôture, le titre avait été fortement recherché lors de la séance du 25 juin. Pourtant, dans le même temps, le Nasdaq faisait l’objet de prises de bénéfices significatives.

Le contrat future Nasdaq avait d’abord progressé en after-hours avant d’effacer ensuite une grande partie de ses gains.

Évolution du mini Nasdaq 100

Source : ProRealTime

Jeudi dernier, la pression vendeuse provenait principalement des hyperscalers – Microsoft, Nvidia ou encore Apple. Concernant ce dernier, le marché avait notamment mal accueilli les hausses de prix annoncées, craignant un ralentissement de la demande. Au final, la faiblesse de ces grandes capitalisations avait davantage pesé sur l’indice que la bonne tenue du compartiment des semi-conducteurs.

Hier, le scénario a été presque inverse.

Cette fois, c’est Meta Platforms qui a occupé le devant de la scène. Après ses annonces liées au cloud, l’ex-Facebook bondissait de plus de 10 % en cours de séance.

Source : X / Wall St Engine

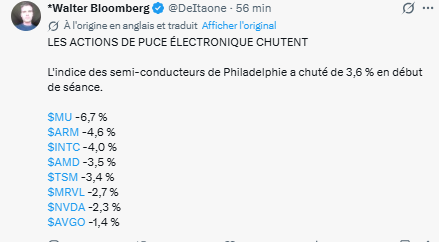

Mais cette envolée s’est accompagnée d’un mouvement opposé sur une grande partie du Nasdaq. Les investisseurs ont notamment sanctionné Nvidia, estimant que Meta pourrait à terme réduire sa dépendance aux GPU du groupe. Par ricochet, c’est l’ensemble du secteur des puces et des semi-conducteurs qui s’est retrouvé sous pression.

Source : X / Walter Bloomberg

Au fond, la séance d’hier a confirmé le phénomène observé après les résultats de Micron : les flux de capitaux continuent de se déplacer rapidement d’un segment à l’autre du marché, sans pour autant soutenir uniformément l’ensemble de la technologie américaine.

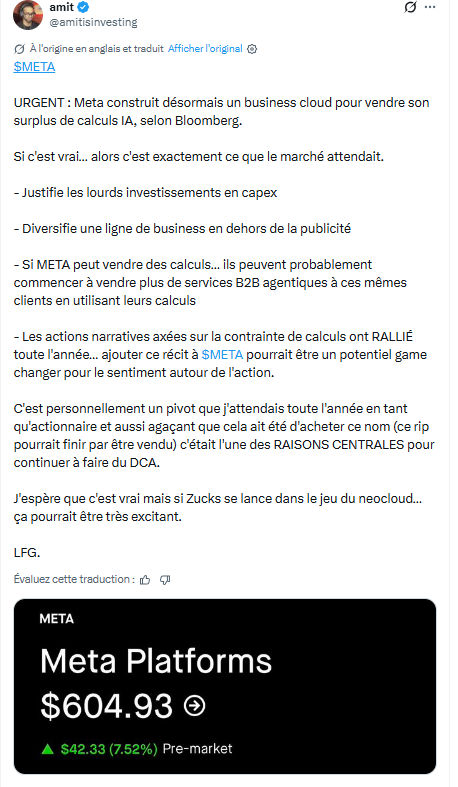

Depuis l’annonce de Meta, les interprétations se multiplient, comme en témoignent les nombreuses réactions relayées sur les réseaux sociaux.

Source : X / Amit

Source : X / Amit

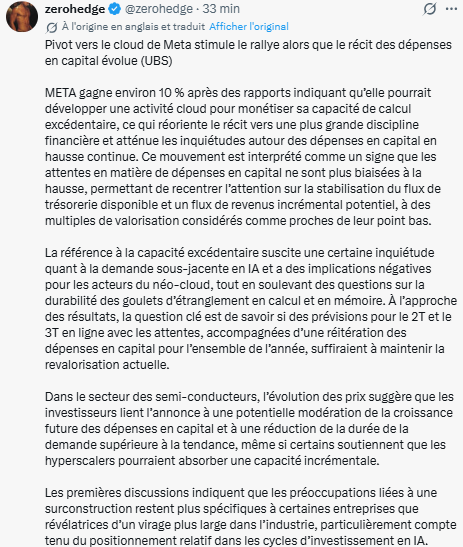

Source : X / zerohedge

Des rotations sectorielles à surveiller de près

Faut-il voir dans les annonces de Meta un signal positif pour la suite ? C’est tout à fait envisageable pour le groupe lui-même. Les investissements massifs réalisés ces dernières années, qui avaient longtemps pesé sur le titre, pourraient enfin commencer à porter leurs fruits.

Pour autant, les conséquences pour l’ensemble du marché sont moins évidentes. Les importantes rotations sectorielles observées depuis près d’un mois continuent, à mon sens, d’envoyer un signal qu’il serait imprudent d’ignorer.

Comme je le soulignais hier sur le plateau de Trade ou pas Trade, ces mouvements ne signifient pas nécessairement que le marché s’apprête à décrocher brutalement. Certains poids lourds, à commencer par Microsoft, étaient revenus fin juin sur des niveaux de valorisation que plusieurs analystes, dont ceux de Goldman Sachs, jugent attractifs à l’approche de la saison des résultats.

Néanmoins, la multiplication de ces arbitrages sectoriels mérite toute notre attention. D’autant que l’indice SOXX des semi-conducteurs commence à montrer des signes d’essoufflement de plus en plus visibles, malgré le soutien ponctuel apporté par Micron la semaine dernière.