Alors que Wall Street continue d’afficher des indices proches de leurs sommets, la mécanique interne du marché se fragilise. Rotation massive vers les valeurs défensives, multiplication des plus-bas annuels, réactivation du présage d’Hindenburg, Nasdaq 100 bloqué sous résistance… Les signaux de prudence s’accumulent. Et si la correction que beaucoup écartent encore prenait finalement forme ?

En fin de semaine dernière, dans ces colonnes, je dressais le constat suivant : à Wall Street, progressivement, de plus en plus de secteurs ne suivent plus – voire dévissent lourdement…

Source : X / zerohedge

Source : X / zerohedge

Dès lors, une question s’impose : qu’est-ce qui soutient encore la cote, actuellement ?

Encore et toujours les compartiments défensifs.

Je pense notamment à l’industrie pharmaceutique. A titre d’exemple, Pfizer évolue sur des plus-hauts de 52 semaines (cf. rectangle bleuté et flèche noire à double sens ci-dessous).

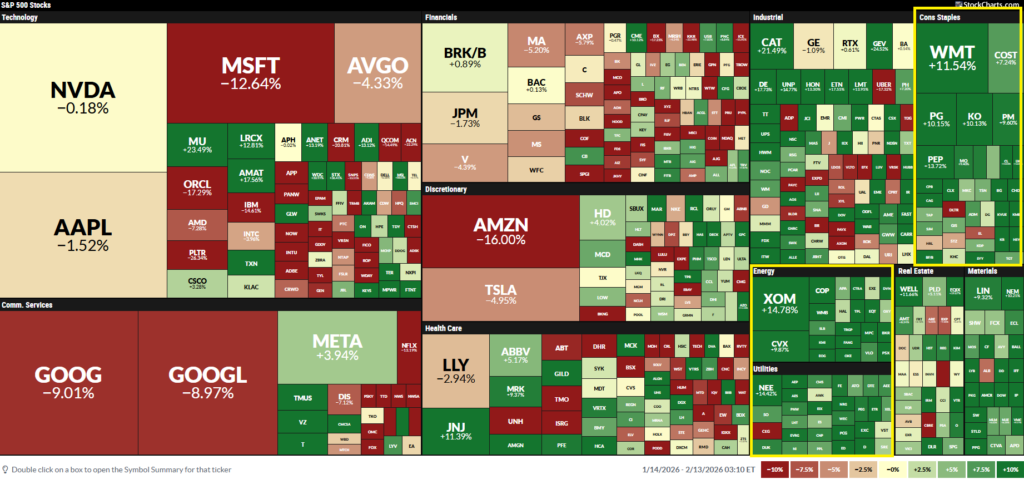

Je pense également aux Utilities (services publics), ainsi qu’à la consommation de base. Walmart, dont je parlais la semaine dernière, publiera d’ailleurs ses résultats ce jeudi (cf. encadrés jaunes sur la droite ci-dessous).

Source : stockcharts.com

Source : stockcharts.com

En creusant un peu plus au sein du secteur de la consommation, on peut d’ailleurs prolonger cette lecture prudente en comparant la consommation discrétionnaire à celle des produits de base.

La première catégorie regroupe des biens et services que l’on achète davantage par envie que par nécessité. A l’inverse, les produits de base restent demandés quel que soit le cycle économique – ce que l’article suivant explique d’ailleurs très clairement.

Cette rotation vers des compartiments moins cycliques, au détriment des valeurs de croissance, illustre un regain de prudence chez les investisseurs.

On observe ainsi une proportion croissante de titres évoluant sur des plus-bas de 52 semaines – à l’image des chutes de Microsoft ou de PayPal, déjà évoquées dans ces colonnes – tandis que, dans le même temps, d’autres valeurs s’arrachent sur des plus-hauts de 52 semaines.

Hindenburg : les signaux d’alerte se rallument

Nous sommes là face à l’une des composantes caractéristiques du présage d’Hindenburg. Celui-ci traduit un manque d’homogénéité dans le comportement et l’exposition des opérateurs.

Dans les faits, au moins 2,2 % des actions d’un indice boursier de référence – comme le NYSE Composite – doivent simultanément inscrire de nouveaux sommets et de nouveaux creux sur 52 semaines. Autre condition : le nombre de plus-hauts sur 52 semaines ne doit pas excéder deux fois le nombre de plus-bas sur 52 semaines.

Le tout doit se produire dans une tendance haussière de l’indice concerné, ce qui est actuellement le cas du NYSE Composite (cf. flèche noire ci-dessous).

Source : Tradingview

Source : Tradingview

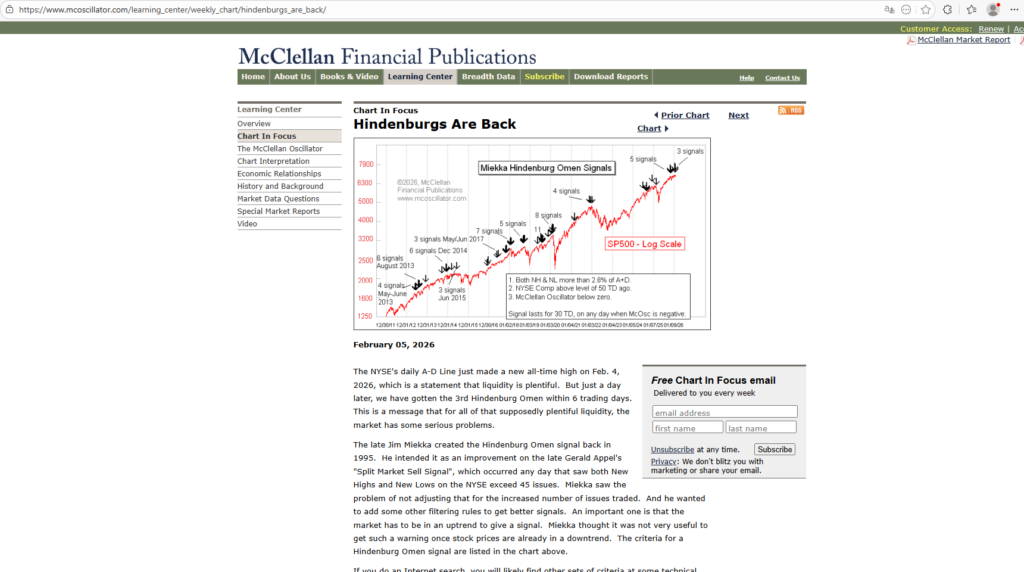

Or, comme je le relayais en début de mois dans l’un de mes précédents articles, ce présage se manifeste de nouveau en cette mi-février…

Source : https://www.mcoscillator.com/learning_center/weekly_chart/hindenburgs_are_back/

Source : https://www.mcoscillator.com/learning_center/weekly_chart/hindenburgs_are_back/

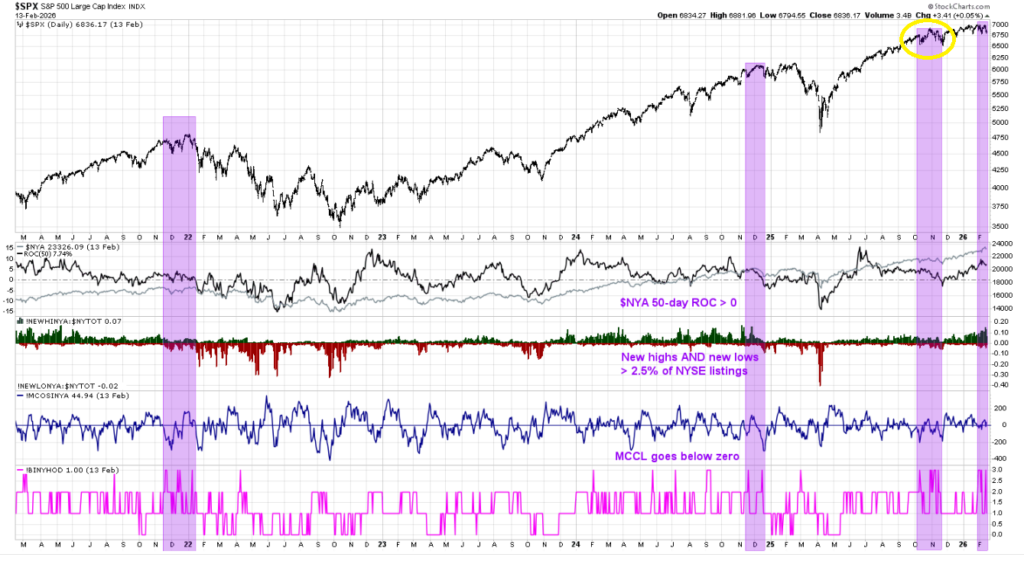

Lorsque l’on examine les occurrences historiques de ce présage, on constate qu’il ne fonctionne pas à tous les coups (ce serait évidemment trop simple).

La dernière occurrence, survenue en octobre dernier (cf. ellipse jaune ci-dessous), n’avait d’ailleurs pas conduit, en ce sens, à une nouvelle phase de correction.

Source : stockcharts.com

Source : stockcharts.com

Nasdaq 100 : le marché bloque… et la pression monte

Il n’en demeure pas moins qu’en jetant un œil à l’évolution du Nasdaq 100 depuis lors (cf. graphique ci-dessous), force est de constater que les sommets de la fin octobre ont, une nouvelle fois, exercé une puissante force de rappel.

Pour le dire autrement : le marché bute toujours au-delà des 26 000 points.

D’un point de vue graphique, une structure de type trading range horizontal (cf. rectangles bleutés ci-dessus) s’est même mise en place ces dernières semaines.

Personnellement, je crains désormais une accélération baissière à court terme, avec un possible décrochage d’un cran supplémentaire – potentiellement assez rapide.

En ordre de grandeur, cela représenterait une correction d’environ 10 %, qui ramènerait le Nasdaq 100 sous les 23 000 points par simple report d’amplitude (cf. flèches noires à double sens ci-dessus).

Cette zone cible aurait, en outre, le mérite de coïncider avec un important niveau d’overlap, correspondant aux anciens sommets du début 2025 (cf. ellipse orange).

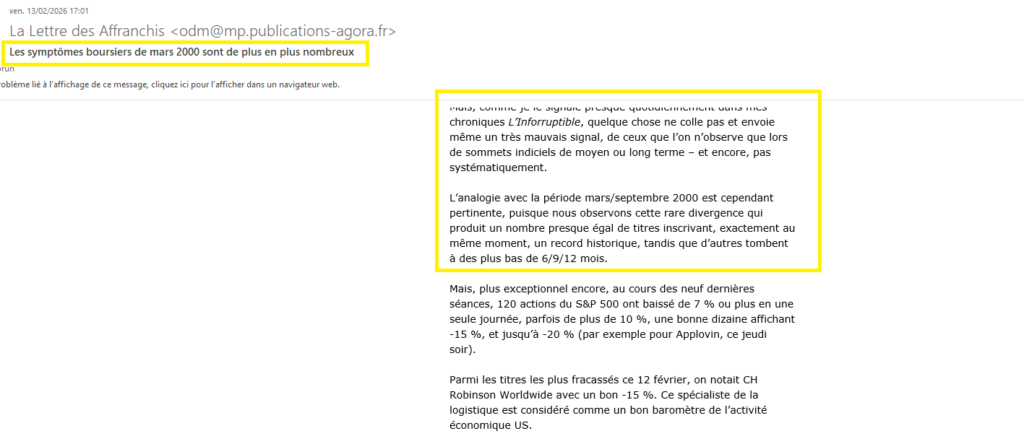

Je ne suis d’ailleurs pas le seul à dresser ce constat. Philippe l’évoquait encore vendredi dans l’une de nos lettres (cf. encadré jaune sur la capture d’écran ci-dessous).

De même, Alexandre Baradez le soulignait encore hier soir sur le site d’IG France – propos que j’ai d’ailleurs relayés sur mon fil personnel.

Un investisseur averti en vaut deux…