Malgré une année marquée par l’échec retentissant de son rapprochement avec Natixis, Generali signe des résultats historiques. Le géant italien de l’assurance surprend par la vigueur de son modèle, sa génération de capital et sa capacité à choyer ses actionnaires, ouvrant 2026 sous les meilleurs auspices.

A première vue, l’exercice 2025 de l’assureur Generali était placé sous le signe de la déception. L’échec du rapprochement avec Natixis dans la gestion d’actifs a été un véritable désaveu et un symbole des difficultés chroniques – certains diraient insurmontables – auxquelles le secteur européen de la bancassurance fait face dès qu’il s’agit de se consolider.

Pourtant, le groupe a terminé l’année sur une note favorable, engrangeant des résultats record. Son directeur général Philippe Donnet a pu se féliciter de voir le nouveau plan stratégique 2025-2027 démarrer encore plus fort qu’attendu.

Si l’activité de Banca Generali s’établit en baisse de 5,1 %, à moins de 535 M€, tous les autres métiers du groupe ont un niveau d’activité stable ou en hausse. Le chiffre d’affaires global progresse de 3,6 %, dépassant les 98 Mds€. Le résultat opérationnel augmente encore plus rapidement, gonflant de 9,7 % par rapport à 2024 et atteignant le niveau record de 8 Mds€.

En base ajustée, le bénéfice net bondit de 14,5 %, bien au-delà des 8 % à 10 % prévus dans le cadre du plan stratégique pourtant déjà ambitieux. A 4,3 Mds€, il s’agit là encore d’un niveau jamais atteint dans l’histoire du groupe.

Les actionnaires peuvent donc aborder l’année 2026 avec confiance, d’autant qu’ils seront choyés avec un dividende qui augmentera de près de 15 % sur un an, à 1,64 € par titre. Et avec une action qui ne s’échange guère plus de 8 % plus cher qu’il y a un an, ceux qui ne sont pas en position peuvent encore acheter le titre en le payant, toutes choses égales par ailleurs, moins cher que ceux qui l’avaient acheté au printemps 2025.

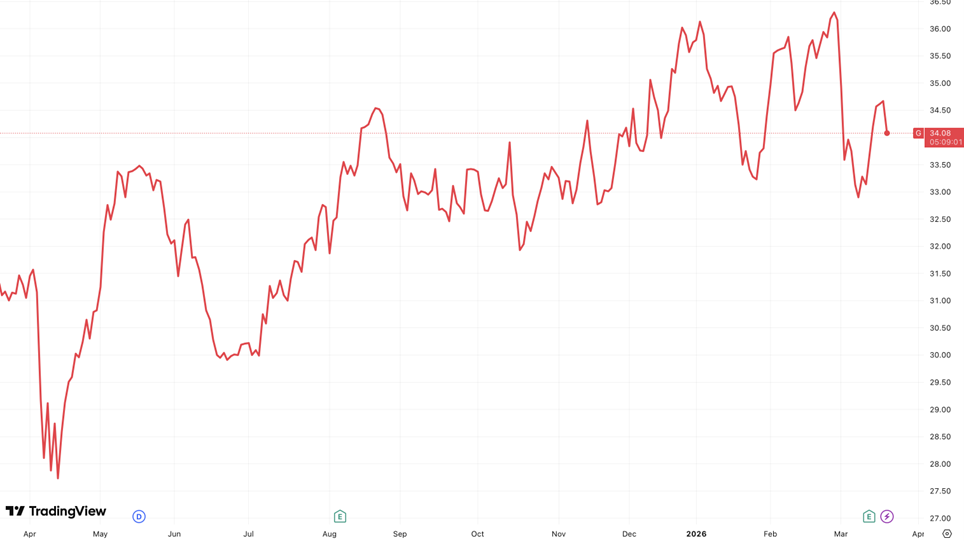

Sur un an, l’évolution de l’action Generali ne reflète pas les résultats record du groupe. La baisse depuis les plus-hauts du mois de février offre un point d’entrée intéressant.

Infographie : TradingView

Les bons résultats d’un modèle résilient

Grâce au nombre finalement limité de catastrophes naturelles, Generali a pu bénéficier d’une contribution particulièrement favorable de son activité de réassurance. Tandis que le chiffre d’affaires de la branche augmentait de 7,6 %, son résultat opérationnel a progressé de 20 % grâce à un coût des catastrophes naturelles qui a chuté de 1,2 Md€ en 2024 à 593 M€ en 2025.

Outre cette bonne fortune qui sera par nature temporaire, la diversification des flux de revenus a prouvé une nouvelle fois sa pertinence.

La branche gestion d’actifs & patrimoine a engrangé un résultat opérationnel de près de 1,2 Md€. Si sa croissance s’est limitée à 1,5 % sur un an, l’activité de gestion d’actifs prise de manière isolée a vu sa contribution au résultat opérationnel gonfler de 7,5 %, à plus de 660 M€. Elle a été notamment tirée par l’intégration dans les comptes de MGG Investment Group, dont l’acquisition a été finalisée en octobre dernier. Malgré un effet de change défavorable dû à l’augmentation de la valeur de l’euro par rapport au dollar, le portefeuille d’actifs sous gestion en nom propre a vu sa taille augmenter de 2,4 % sur un an, à 712 Mds€. Les actifs gérés pour tiers ont eux aussi augmenté, atteignant le niveau record de 273 Mds€.

Cette augmentation générale de l’envergure du groupe ne se fait pas au prix d’un affaiblissement de sa situation financière. Son ratio de solvabilité, qui s’établissait déjà à 210 % en fin d’année 2024, a encore progressé pour atteindre les 219 % au 31 décembre 2025. La génération de capital sur l’année a atteint les 5,2 Mds€ sur l’exercice, permettant de compenser largement l’effet négatif des opérations de croissance externe, des mouvements de capitaux, et du poids des mesures réglementaires.

Les actionnaires de Generali payés pour attendre

Ces excellents résultats permettent à la direction de choyer les actionnaires pour leur faire oublier que l’année 2025 n’a pas tenu ses promesses sur le plan des rapprochements.

Avec une génération de capital atteignant 9,6 % de sa valorisation boursière, l’assureur dispose d’importantes marges de manœuvre pour rémunérer l’actionnariat sans mettre à mal sa solvabilité ni ses capacités d’investissement.

En 2026, une enveloppe de 500 M€ va être dédiée au rachat d’actions, en plus d’un détachement de dividende de 1,64 € par titre. D’ici à la fin d’année prochaine, la direction prévoit de reverser plus de 7 Mds€ de dividendes, soit près de 13 % de la capitalisation boursière actuelle.

Les rachats d’actions devraient se poursuivre au rythme minimal d’un demi-milliard d’euros par an, portant la rémunération totale à 15,74 % de la capitalisation actuelle sur les exercices 2025, 2026 et 2027.

La croissance naturelle du groupe devrait permettre d’assurer une augmentation du bénéfice par action de l’ordre de 30 % en trois ans, et Generali compte bien profiter de la reconfiguration du paysage bancaire européen pour pousser ses pions.

Suite au rapprochement entre Mediobanca et Monte dei Paschi di Siena (MPS), et à la vente de la branche de gestion d’actifs d’AXA au groupe BNP Paribas, Generali joue la carte du nationalisme. MPS distribuant les produits d’AXA à ses clients dans le cadre d’un contrat qui expirera l’an prochain, Generali se propose pour assurer une gestion locale des capitaux italiens. Un appel du pied qui fait écho aux allusions appuyées du directeur général de MPS Luigi Lovaglio, qui a déjà indiqué publiquement à plusieurs reprises que Generali pourrait « être une alternative [à AXA] ».

Un autre relais de croissance potentiel serait le renforcement des partenariats avec Unicredit. Les deux groupes, qui travaillent déjà ensemble en Europe centrale et dans les pays de l’Est, pourraient mettre en place de nouveaux accords commerciaux. L’an passé, Unicredit avait acquis jusqu’à 6,7 % du capital de Generali, avant de réduire sa position à partir de l’été.

Dans ce véritable jeu de chaises musicales qu’est devenu le secteur de la bancassurance, un rapprochement pourrait de nouveau être d’actualité. Une telle opération capitalistique ne pourrait que faire les affaires des actionnaires de Generali qui seraient alors courtisés pour revendre leurs actions. En attendant, la rémunération et les perspectives de croissance seront suffisantes pour envisager une détention de l’action en fond de portefeuille.

****

Note de la rédaction : si Generali a tout de la valeur défensive, d’autres acteurs indispensables mais longtemps négligés par les marchés font leur grand retour sur le devant de la scène. Boudés hier, ils occupent désormais une place prépondérante dans les stratégies des grandes puissances mondiales. Nous sommes potentiellement au cœur d’un mouvement historique : cliquez ici pour découvrir cette opportunité éligible au PEA dénichée par Etienne !

Bonjour Etienne HENRI,

Si les bons résultats m’invitent à y acheter des actions, quels cours serait le bon selon vous.

A la consultation sur Boursobank, la cotation est sur Euronex Bruxelles, mais aucun graphique n’est disponible.

Qu’en pensez-vous ?

Alain EMELIE

Bonjour Alain,

Cet article d’Etienne Henri ne comporte pas de recommandation d’investissement à proprement parler. Il s’agit d’une piste, que vous êtes en droit d’explorer si elle vous semble intéressante. Seuls les lecteurs abonnés à La Lettre PEA peuvent profiter des recommandations d’achat/vente détaillées d’Etienne et de son portefeuille d’investissement PEA complet.

Nous vous remercions de l’attention que vous portez à nos recommandations,

La rédaction