Et si la chute récente de Deutsche Telekom cachait une opportunité historique ? Le groupe envisage de fusionner avec T-Mobile US, dont il détient déjà 53 % du capital. Une opération colossale qui pourrait faire émerger un champion mondial… et offrir un point d’entrée attractif aux investisseurs patients.

Et si l’opérateur Deutsche Telekom (ETR:DTE) devenait le numéro un mondial du secteur des télécommunications? C’est en tout cas ce que laissent penser les rumeurs dévoilées par Bloomberg jeudi dernier, lorsque l’agence a annoncé que le groupe allemand envisageait de fusionner avec l’américain T-Mobile (NASDAQ:TMUS).

Un rapprochement aurait d’autant plus de sens que l’Allemand possède déjà 53 % du capital de T-Mobile. Avec des capitalisations boursières respectives de 133 Mds€ et 208 Mds$ (177 Mds€), il s’agirait de l’une des plus grosses opérations de fusion entre sociétés cotées en Bourse. L’entité issue du rapprochement, qui ne serait plus tout à fait américaine ni tout à fait allemande, deviendrait le leader mondial du secteur des télécommunications.

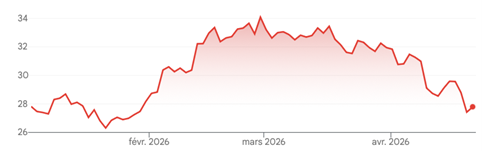

L’annonce intervient alors que le titre Deutsche Telekom cède près de 18 % depuis le début de la guerre en Iran. Emporté par la baisse des indices européens, il n’a pas suivi le rebond généralisé du mois d’avril et s’approche de ses plus-bas d’un an.

Pour les investisseurs de long terme, un retour vers les 26,5 € pourrait être un point d’entrée intéressant pour se placer sur le dossier à bas prix. À la clé : la possibilité d’être actionnaire d’un groupe de 200 000 salariés, bien diversifié géographiquement, et immunisé contre les OPA hostiles.

Évolution du cours de l’action Deutsche Telekom (ETR:DTE) depuis le 1er janvier 2026. Le titre n’a pas profité du rebond des indices européens du mois d’avril.

Source : Google Finance

Deutsche Telekom : une étape logique pour un groupe en croissance

À l’instar du Français Orange (ex-France Télécom), le groupe Deutsche Telekom est né lors du grand mouvement de privatisation des postes et télécommunications qui a eu lieu dans les années 1990 en Europe.

Ce qui n’était qu’une branche de la Bundespost est devenu, en trente ans, un groupe international de près de 200 000 employés grâce à de nombreuses opérations de rachat.

Au début des années 2000, DT a racheté VoiceStream Wireless et Powertel aux États-Unis, posant les bases de la marque T-Mobile USA. Treize ans plus tard, la branche américaine s’est rapprochée de MetroPCS dans le cadre d’une fusion inversée, ce qui lui a permis d’être cotée en Bourse sans échapper au contrôle de la maison mère allemande.

En 2020, juste avant le début de la pandémie, T-Mobile a réalisé un coup de maître en concrétisant l’absorption de son concurrent Sprint. Après deux ans de négociations, le groupe a pu profiter de la baisse du prix de l’action Sprint entre 2018 et 2020 pour conclure un accord dans des conditions favorables. A l’issue du rapprochement, Deutsche Telekom possédait 43 % du capital de la nouvelle entité, et SoftBank (ancien propriétaire de Sprint) 24 %.

Dès lors, Deutsche Telekom n’a eu de cesse de racheter des actions supplémentaires pour augmenter sa participation dans T-Mobile, jusqu’à détenir plus de la moitié du capital. SoftBank, de son côté, s’est progressivement désengagé et ne détient plus aujourd’hui que 2,6 % des parts.

Le rachat de la totalité de T-Mobile est aujourd’hui une évidence pour se protéger contre une possible arrivée au capital d’un actionnaire hostile, et surtout une manière de sécuriser une marque qui est devenue une corne d’abondance.

T-Mobile, le joyau à ne pas laisser filer

T-Mobile concentre l’essentiel de la croissance du groupe Deutsche Telekom, et représente une large part de sa création de valeur.

L’an dernier, la marque américaine a séduit près de 8 millions de nouveaux clients, et les facturations ont bondi de 7,8 % en un an pour atteindre les 71,3 Mds$. La rentabilité a été au rendez-vous avec un EBITDA qui a atteint les 33 Mds$, en croissance de 6,8 % sur un an.

Par comparaison, l’activité européenne de Deutsche Telekom fait pâle figure. Le nombre de clients européens a diminué de 1,9 million en 2025, pour retomber à 25,6 millions d’abonnés. Les facturations n’ont augmenté que de 3,9 % (à périmètre constant). Et même si l’EBITDA a progressé de 5,4 %, il ne représente que 4,7 Mds€.

Malgré son ancrage européen fort, Deutsche Telekom réalise désormais les deux-tiers de son EBITDA aux Etats-Unis.

Plutôt que d’investir dans de coûteuses infrastructures européennes et de vendre difficilement des services à faible marge, mobiliser des capitaux pour racheter les 47 % restants du capital de T-Mobile est donc une excellente stratégie.

Il ne restera plus au groupe qu’à séduire les actionnaires existants de T-Mobile, et obtenir l’aval des pouvoirs publics. La première étape sera cruciale : avec un tel différentiel de capitalisation en faveur de l’américain, le risque est que les actionnaires existants de Deutsche Telekom se fassent fortement diluer lors de la fusion. Ce qui ressemble sur le papier à une bonne opération pourrait rapidement se transformer en « rachat inversé » où la proie prend le contrôle de sa maison mère.

Obtenir l’accord de Washington et de Berlin sera également un exercice diplomatique compliqué. La Maison-Blanche avait déjà mis des années à accepter un rachat de Sprint pour éviter de voir la concurrence s’éroder sur son marché intérieur. De même, Berlin ne verra pas forcément d’un bon œil la perte de contrôle de son opérateur national dont elle possède encore 27,8 % du capital entre détention directe d’actions et la participation de la banque publique KfW.

L’opération mettra certainement des mois, voire des années à se concrétiser. Les marchés n’ont d’ailleurs pas applaudi la nouvelle dans un premier temps, se focalisant sur les difficultés à venir, et l’action DTE a cédé plus de 6,6 % la semaine dernière. L’occasion pour les investisseurs patients d’envisager une prise de position sur le long terme afin de s’assurer de détenir des parts du nouvel ensemble à bon prix.