À première vue, Elior coche toutes les cases d’une action value massivement décotée. Mais derrière des multiples attractifs se cache une réalité bien plus inquiétante : croissance en berne, marges sous pression, dette lourde et avertissements sur résultats à répétition. Pour les investisseurs, la tentation du rebond pourrait une fois de plus se transformer en piège.

Lundi dernier, le spécialiste de la restauration collective Elior a perdu sa place dans le SBF 120. Le groupe, qui figurait dans l’indice depuis 2015, a vu son cours de Bourse divisé par dix sur les onze dernières années.

Depuis son introduction à la Bourse de Paris en 2014, l’action Elior a effacé plus de 85 % de sa valeur malgré un chiffre d’affaires annuel passé de 5,3 Mds€ à 6,15 Mds€.

Avec une capitalisation boursière tombée sous les 500 M€, les marchés sanctionnent durement le titre. Pour les opérateurs, Elior ne vaut même plus un mois de chiffre d’affaires. Pire, la société vaut moins de six fois ses bénéfices annuels 2025.

À première vue, le titre semble être une parfaite action value, à acheter en attendant que ses ratios boursiers s’alignent avec ceux des grands groupes français – ou retrouvent a minima les niveaux qu’ils avaient il y a dix ans. Mais cette thèse d’investissement pouvait déjà être retenue en 2018, 2020, ou 2022… et ceux qui s’y sont essayés ont respectivement perdu -89 %, -85 %, et -63 % de leur mise.

Depuis son sommet atteint en 2017, l’évolution de l’action Elior suit une décroissance exponentielle : quelle que soit la date d’entrée, les investisseurs sont en perte latente. Infographie : TradingView

En réalité, le dossier tient moins de l’action « de bon père de famille » pour investisseurs patients que du value trap, ces entreprises dont le cours s’érode à mesure que les performances opérationnelles diminuent.

À ce titre, le pari contrarien qui consisterait à acheter le titre pour profiter du trou d’air suite à sa sortie du SBF 120 est particulièrement risqué. Si des dégagements massifs ont lieu dans les prochains jours, rien ne dit qu’ils seront suivis par un rebond.

L’histoire récente montre que l’action est d’ailleurs une habituée des chutes sans rebond : -44 % sur le premier semestre 2018, -51 % sur les trois premiers mois de 2022, et -45 % en novembre 2024.

La nouvelle chute de -33 % constatée depuis la mi-mai pourrait n’être qu’un énième épisode de cette correction sans fin.

Un avertissement sur résultats qui inquiète à juste titre

Le mois dernier, l’action du restaurateur a subi un nouveau trou d’air, abandonnant 24 % en une seule journée de cotation. La réaction, quoique violente, n’en était pas moins justifiée puisqu’elle faisait suite à un avertissement sur résultats annoncé lors de la publication des comptes semestriels, qui traduisait d’importantes difficultés opérationnelles.

Si l’exercice de transparence auquel s’est pliée la direction est à saluer, il n’en reste pas moins que les nouvelles étaient suffisamment mauvaises pour que le marché réévalue à la baisse le potentiel du groupe.

A court terme, la montée en puissance de nouveaux contrats (notamment les 113 collèges des Yvelines et un site bancaire à La Défense) a été retardée, décalant dans le temps leur contribution au chiffre d’affaires. Elior a également communiqué sur un contentieux majeur avec un opérateur ferroviaire italien, qui a conduit à provisionner pas moins de 25 M€ de pertes dans les comptes du dernier semestre. Le groupe a ainsi vu son bénéfice net semestriel s’effondrer de moitié, à 21 M€ seulement.

Plus problématique encore, les perspectives de long terme ont été revues à la baisse. Alors qu’Elior anticipait jusqu’ici une croissance organique de 3 % à 4 % cette année, elle ne devrait finalement progresser que de 1 % à 2 %… soit bien moins que l’inflation en zone euro.

Cette stagnation de l’activité en données réelles s’effectuera, en prime, avec une marge d’EBITDA moins importante qu’attendu (3 % au lieu de 3,6 %).

Elior : vers un retour de l’activité à perte ?

Ce que les marchés redoutent avant tout, outre cette croissance atone dans un contexte de rentabilité sous pression, c’est le retour des exercices déficitaires. Après cinq exercices en perte depuis 2019, le groupe avait renoué avec les bénéfices l’an passé. Enregistrant 88 M€ de résultat net sur l’exercice 2024-2025, Elior pouvait de nouveau présenter à la Bourse des indicateurs financiers dans le vert, et espérer une stabilisation du cours de son action sur la base d’un ratio cours/bénéfice cohérent avec une entreprise en phase de retournement.

Le maintien de la rentabilité apparaît d’autant plus compromis que le secteur de la restauration collective fonctionne avec des marges particulièrement étroites. La marge nette du groupe sur le 1er semestre s’établissait (hors contentieux en Italie), à seulement… 1,4 %. Autant dire que la moindre mauvaise nouvelle peut faire basculer les comptes de l’exercice en territoire négatif.

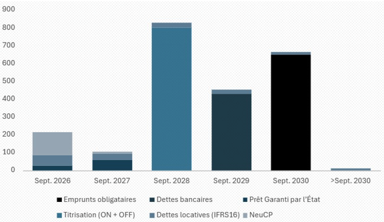

A court terme, la rentabilité n’est donc absolument pas garantie. Et à moyen terme, la question de la dette va être de plus en plus pressante. La dette nette représente désormais 3,6 fois l’EBITDA, et se monte à près de 1,2 Md€ – soit plus de deux fois la capitalisation boursière totale. Si les besoins en refinancement sont encore sous contrôle cette année, le groupe fera face à un véritable mur de la dette à partir de 2028.

Profil de maturité de la dette d’Elior entre 2026 et 2030, exprimé en millions d’euros. Les difficultés commenceront en 2028. Source : Elior

Avec près d’un quart de sa dette contracté à taux variable, le groupe ne pourra même pas profiter de l’inflation pour diminuer le poids de ses emprunts en euros constants. Dans ce contexte, une recapitalisation semble difficile à éviter dans les cinq prochaines années, ce qui viendrait encore peser sur le cours de Bourse.

Ces éléments, pris dans leur ensemble, incitent à la plus grande prudence sur le dossier. La mauvaise fortune du groupe pourrait même finir par peser sur Derichebourg (EPA : DBG), qui est son premier actionnaire. Avec plus de 48 % du capital, Derichebourg serait contraint de participer à la levée de fonds, à moins d’accepter de voir sa participation s’éroder. Et avec une capitalisation boursière de 1,6 Md€ seulement, ressortir le chéquier pour solvabiliser Elior serait loin d’être indolore.