Pétrole sous tension, Ormuz toujours bloqué, inflation qui s’installe : le marché commence à intégrer un scénario durablement dégradé. À mesure que les incertitudes persistent, les prix de l’énergie restent à des niveaux élevés, nourrissant des anticipations d’inflation de plus en plus solides. Et même en cas de déblocage rapide du détroit, le retard accumulé et les perturbations déjà enclenchées pourraient ne plus suffire à inverser une dynamique désormais bien installée.

Le temps ne joue clairement pas en notre faveur. Comme le soulignait encore récemment la rédaction des Echos Investir, c’est aujourd’hui un constat partagé – et une source d’inquiétude – pour de nombreux intervenants sur le marché pétrolier. Le baril, lui, reste solidement accroché à ses plus hauts niveaux (cf. ellipse jaune ci-dessous).

Cours du pétrole Brent en dollar depuis février 2026

Source : Tradingeconomics

Hier encore, alors que quelques signaux d’apaisement semblaient émerger – avec une nouvelle proposition de compromis de l’Iran et la présentation par Donald Trump de son « Project Freedom » destiné à débloquer le détroit d’Ormuz – les tensions ont finalement repris de plus belle en séance. Rumeurs, annonces contradictoires et démentis continuent ainsi d’alimenter un climat d’incertitude persistant (cf. screenshots ci-dessous).

Sources : X / zerohedge et Alexandre Baradez

Sources : X / zerohedge et Alexandre Baradez

Inflation : les dés sont jetés

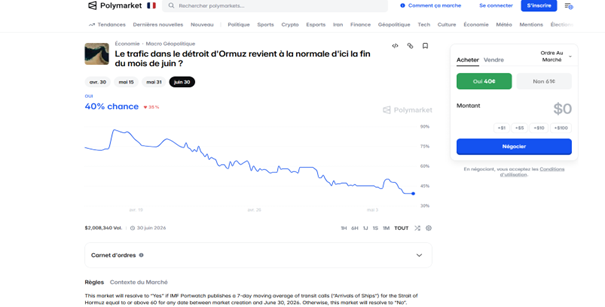

Mais plus le temps passe, plus il apparaît que, même en cas de réouverture effective du détroit d’Ormuz, un retour à la normale prendra du temps. À ce sujet, je me suis intéressé à l’évolution de certaines probabilités sur la plateforme Polymarket. Et, même si cela reste à relativiser, les utilisateurs estiment que les chances d’un retour à la normale d’ici fin juin demeurent faibles – autour de 40 % en ce début de mois de mai – et continuent de diminuer au fil des jours.

Prédictions à propos de la réouverture du détroit d’Ormuz

Source : Polymarket

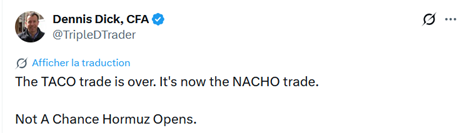

Certains vont même jusqu’à considérer ce scénario comme quasi impossible, remplaçant ainsi l’acronyme TACO (« Trump Always Chickens Out ») par NACHO (cf. screenshot ci-dessous).

« Le TACO trade est terminé. Place au NACHO trade : « Not A Chance Hormuz Opens » – Aucune chance que le détroit d’Ormuz rouvre »

Source : X / Dennis Dick

Donald Trump lui-même semble d’ailleurs adopter un ton plus prudent, évoquant désormais une possible prolongation du conflit sur « deux à trois semaines ».

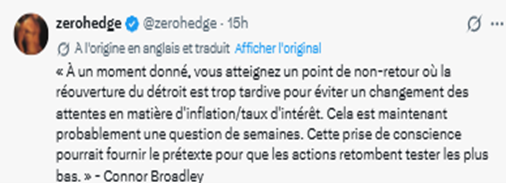

Un autre élément (cf. ci-dessous) illustre bien l’idée selon laquelle « le ver est peut-être déjà dans le fruit ».

Source : X / zerohedge

Autrement dit, même en cas d’amélioration rapide de la situation, le délai accumulé pourrait déjà être trop important pour permettre une détente significative des anticipations d’inflation.

Dans la continuité de mes précédentes analyses sur la dynamique à l’œuvre sur l’ensemble des matières premières, ces anticipations inflationnistes semblent désormais s’ancrer durablement à la hausse. Cette prime de risque persistante se reflète notamment sur le marché obligataire : les taux longs américains continuent d’évoluer au-dessus d’une zone technique clé, comme l’illustre le graphique hebdomadaire du T-Note à 10 ans (cf. rectangle et flèches).

Évolution des obligations du gouvernement américain à 10 ans depuis mars 2025

Source : TradingView

Or, une inflation durablement élevée pourrait bien freiner l’enthousiasme récent autour de l’intelligence artificielle…

La tension sur les taux est vérifiable avec les ETF high yields dont les cours stagnent, tressautent ou baissent de façon tendancielle depuis quelques mois déjà …

Affaire à suivre !

Pour le moment,

Le ciel est bleu,

Les oiseaux chantent…

All is well

All is well

all I…😮