Alors que la fin d’année était censée favoriser les valeurs stars de 2025, le Nasdaq déjoue les statistiques et cale au moment où il devrait accélérer. L’essoufflement de la tech et les tensions sur les CDS envoient un message clair : la prudence reste de mise.

Cette fin de semaine a des allures de sprint final pour les marchés. Après les résultats meilleurs qu’attendu de Micron Technology hier soir, ceux d’Accenture, FedEx et Nike seront publiés aujourd’hui, avant une séance d’expiration des quatre sorcières vendredi. Pourtant, malgré une actualité dense, cette fin d’année boursière me laisse quelque peu perplexe.

Car, à ce stade, force est de constater que certains comportements de marché s’écartent des schémas statistiques habituels.

En principe, les actifs les plus performants de l’année continuent d’être recherchés lors des dernières séances, tandis que les « mauvais élèves » restent délaissés et poursuivent leur sous‑performance.

Plusieurs mécanismes expliquent ce phénomène : le window dressing, d’abord, qui pousse les gérants à embellir leurs portefeuilles en fin d’année, mais aussi la pratique consistant à matérialiser les moins‑values latentes en vendant les positions perdantes, afin de pouvoir les imputer sur les plus‑values futures. Ce processus entretient la pression vendeuse sur les titres déjà fragilisés.

Or, si certains surperformers – notamment sur la cote parisienne – respectent ce schéma (Société Générale en est l’exemple le plus frappant, inscrivant encore hier de nouveaux sommets malgré l’hésitation du CAC 40), le Nasdaq, lui, n’y arrive plus.

Nasdaq : l’intelligence artificielle en panne d’inspiration

Et pourtant, s’il y a bien eu une thématique dominante cette année, c’est celle de la tech américaine, portée par l’enthousiasme autour de l’IA. J’avais d’ailleurs souligné à plusieurs reprises cet automne (cf. mes articles précédents ici ou là) certains signaux et risques émergents.

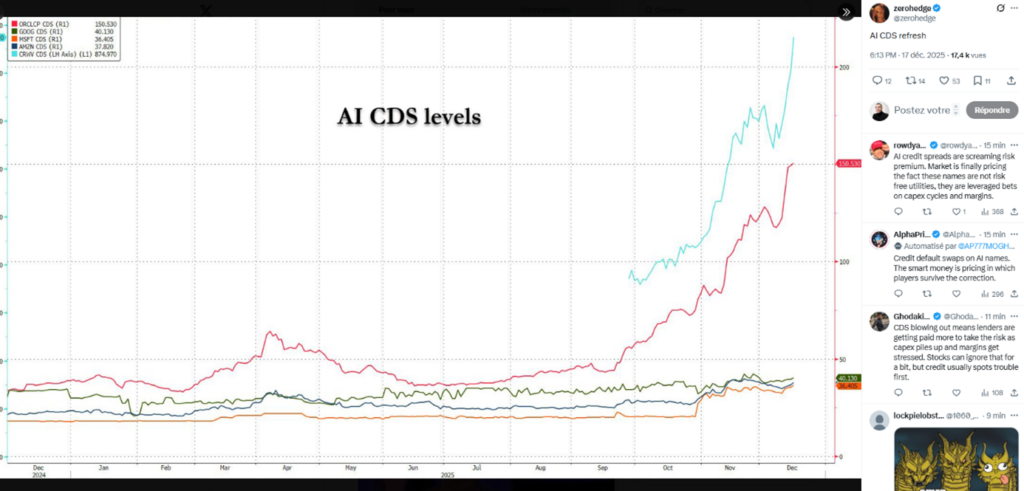

La semaine dernière a ajouté une nouvelle couche d’incertitudes pour 2026, comme en témoignent les réactions négatives observées sur des géants tels que Broadcom, mais surtout Oracle. Dans un article du mois dernier, je revenais déjà sur l’évolution du CDS (« Credit Default Swap ») de la valeur.

Hier encore, alors que Wall Street ouvrait dans de bonnes dispositions – Amazon et une annonce conjointe avec OpenAI apportant un soutien initial – c’est la rechute d’Oracle qui est venue assombrir le tableau. Une annonce qui, une fois de plus, a ravivé les tensions sur ces fameux CDS.

Niveaux des swaps sur les défaillances de crédit liées à l’IA depuis décembre 2024

Source : X / zerohedge

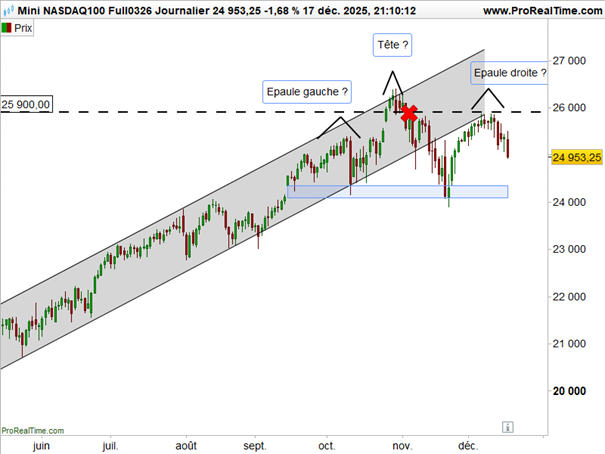

Plus globalement, l’incapacité du Nasdaq à inscrire de nouveaux sommets remet en lumière la possibilité d’une structure de retournement en ETE (épaule‑tête‑épaule).

Evolution du Mini Nasdaq 100 depuis mai 2025

Source : ProRealTime

La ligne de cou de cette figure – située autour des 24 000 points (cf. rectangle bleuté) – reste encore à bonne distance. Mais je garde tout de même en tête le positionnement de Michael Burry.

Déjà mis à mal par ses positions vendeuses sur Nvidia ou Palantir, Burry n’a sans doute pas non plus apprécié le sales warning de Pfizer, l’une de ses positions longues.

Et puisque, depuis l’automne, l’indice technologique américain évolue finalement sans véritable direction (d’où le titre de cet article), il me semble toujours pertinent de conserver une position vendeuse résiduelle sur le Nasdaq. Position initiée le 4 novembre dernier – jour de mes 45 ans, au passage…

L augmentation des taux au Japon à 0,75% jeudi dernier va t-elle influer sur les marchés comme en été 2024?Certains disent que nombre d investisseurs japonais vont se délester de leurs US shares…Bientot la réponse!