La géopolitique monopolise les projecteurs, mais un risque bien plus discret se renforce dans l’ombre : la fragilité du crédit privé. Montages consanguins dans l’IA, circularité financière, CLO en pleine expansion… et déjà quelques « canaris dans la mine ». Le marché envoie des messages que beaucoup préfèrent ignorer.

Aujourd’hui encore, la planète finance reste suspendue au nouvel ultimatum de Donald Trump dans le cadre du conflit avec l’Iran. Le président américain a en effet promis, avant le week-end pascal, de « ramener l’Iran à l’âge de pierre » en cas de non-réouverture du détroit d’Ormuz et sans accord d’ici ce soir. Je souhaite pour ma part revenir sur certains risques annexes déjà évoqués à la fin de l’hiver.

Je fais allusion ici à la sphère du crédit privé. Début février, j’avais commencé à évoquer plusieurs risques disruptifs liés à l’IA avant d’élargir le propos à différents secteurs, notamment celui des acteurs financiers américains. Selon moi, quelque chose « clochait » de plus en plus dans le comportement du marché. Depuis début mars, la prime de risque géopolitique est venue ajouter une couche supplémentaire, mais elle masque en réalité le risque propre au crédit privé.

On savait déjà, depuis le second semestre 2025, que les financements un peu « consanguins » dans l’IA se multipliaient, avec des montages circulaires de type « client-fournisseur-actionnaire » entre OpenAI, Nvidia, Microsoft ou encore Oracle. Ces schémas me semblaient (et me semblent toujours) assez malsains. J’avais d’ailleurs déjà souligné des mécanismes similaires chez Broadcom.

Or ce type de montage en vase clos n’est pas propre à l’IA : on le retrouve également dans le crédit privé américain, avec une interdépendance croissante vis-à-vis du secteur des assureurs. Une circularité parfaitement illustrée dans le post ci-dessous.

Source : LinkedIn / Enguerrand Artaz

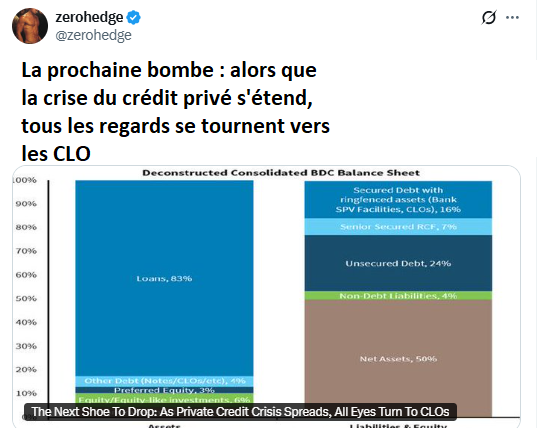

Dans la publication en question – très bien documenté – il est notamment question des CLO, pour « Collateralized Loan Obligations », ces regroupements de prêts accordés aux entreprises, dont le fonctionnement est rappelé ici. Et, évidemment, le parallèle avec la crise des subprimes surgit immédiatement : comme la titrisation de la dette immobilière à l’époque, on peut légitimement se demander si un risque comparable, logé hors bilan, ne pèse pas aujourd’hui sur les assureurs américains.

D’où la question : les déboires récents d’acteurs comme BlackRock le mois dernier, ou Blue Owl, ne seraient-ils pas de nouveau « le canari dans la mine » pour Wall Street ?

Source : X / ZeroHedge

Ainsi, même si l’on peut espérer qu’un compromis soit trouvé d’ici ce soir sur le front iranien, d’autres risques persistent et continuent de me rendre méfiant pour la suite.

Pour le dire autrement : même si le rebond amorcé depuis une semaine peut encore s’étendre à court terme, je crains que nous soyons surtout face à une nouvelle structure de type bear market rally, plutôt qu’à un véritable redémarrage durable du marché.

Je doute, par exemple, que l’indice élargi américain puisse durablement retrouver ses meilleurs niveaux de l’année et repasser au-dessus du seuil symbolique des 7 000 points.